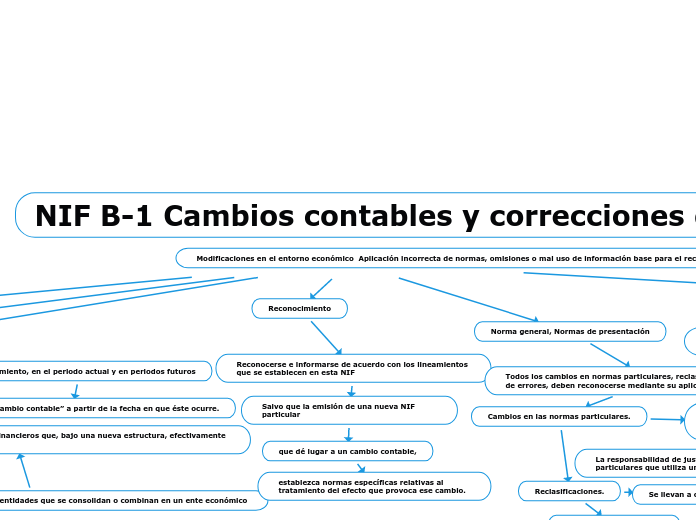

Modificaciones en el entorno económico Aplicación incorrecta de normas, omisiones o mal uso de información base para el reconocimiento contable.

Objetivo

Establecer normas particulares

presentación

revelación

Alcance

Aplicables para todas las entidades

Que emitan estados financieros en los términos establecidos

por la NIF A-3

Términos.

Aplicación prospectiva

Aplicación retrospectiva

Reconocimiento del efecto de un cambio contable o de la corrección de un error

En periodos anteriores a la fecha en que esto ocurre

Como si el tratamiento o reclasificación adoptado siempre se hubiera aplicado o el error no hubiera ocurrido

Cambio contable

En la estructura del ente económico

En estimación contable

De “norma particular”

Reclasificaciones

Son cambios en la presentación de partidas integrantes de los estados financieros que no modifican los importes de utilidad (pérdida) neta o integral o cambio neto en el patrimonio.

Errores en estados financieros previamente emitidos

Son errores aritméticos, aplicación incorrecta de normas particulares,

omisiones o mal uso de información, que sirvió de base para el reconocimiento contable

Impráctico

Es la imposibilidad de aplicar retrospectivamente los efectos de un cambio contable o de la corrección de un error.

Modificación a la aplicación de una norma particular derivada de:

a) la selección de un método o procedimiento alternativo para el cumplimiento de una NIF y

b) la emisión, modificación o derogación de una NIF.

Ajuste al valor en libros de un activo, resultante de la evaluación actual de sus beneficios futuros

o el ajuste al valor en libros de una provisión de pasivo, resultante de la evaluación actual de sus obligaciones.

Son el resultado de modificaciones en el entorno económico, de nueva información o de cambios tecnológicos, entre otros.

Dan lugar a mayores elementos de juicio respecto a la información que se considera para hacer las estimaciones

Modificación en el número de entidades que se consolidan o combinan en un ente económico

Da lugar a que se emitan estados financieros que, bajo una nueva estructura, efectivamente son de una entidad diferente.

Reconocimiento, en el periodo actual y en periodos futuros

Del efecto de un “cambio contable” a partir de la fecha en que éste ocurre.

Reconocimiento

Reconocerse e informarse de acuerdo con los lineamientos que se establecen en esta NIF

Salvo que la emisión de una nueva NIF particular

que dé lugar a un cambio contable,

establezca normas específicas relativas al tratamiento del efecto que provoca ese cambio.

Normas de revelación.

Debe revelarse en notas a los estados financieros del periodo en que se reconozca retrospectivamente el cambio contable o la corrección de un error, la siguiente información:

a) las causas que provocaron el cambio contable por la aplicación de una norma particular y su justificación o la naturaleza del error que se está corrigiendo;

b) explicación del por qué la nueva norma particular es preferible o necesaria;

c) el efecto del cambio contable o de la corrección del error, en cada renglón de los estados financieros de periodos anteriores que se presentan y hayan resultado afectados, incluyendo en su caso, la utilidad por acción, considerando el efecto de impuestos a la utilidad;

d) una declaración de que la información financiera de los periodos que se presentan, anteriores al actual, ha sido ajustada retrospectivamente

e) en el caso de reclasificaciones, los rubros afectados y sus importes correspondientes, como fueron previamente presentados en los estados financieros y después de dar efecto a las reclasificaciones.

Norma general, Normas de presentación

Todos los cambios en normas particulares, reclasificaciones y correcciones de errores, deben reconocerse mediante su aplicación retrospectiva.

Cambios en las normas particulares.

Reclasificaciones.

Correcciones de errores..

Impráctico.

Determinar los efectos acumulados de un cambio contable o de la corrección de un error para todos los periodos anteriores afectados.

Consistencia

Debe ser confiable, relevante, comprensible y comparable

Deben corregirse desde el momento en que se conocen, y se derivan de situaciones tales como omisiones o mal uso de información,

errores aritméticos en el procesamiento y registro de las operaciones y en la preparación de los estados financieros

Se llevan a cabo para mejorar la claridad y presentación de la información,

estas no modifican los importes de utilidad (pérdida) neta o integral, o cambio neto en el patrimonio, ni al total del capital o patrimonio contable.

La premisa de que una entidad no debe cambiar las normas particulares que utiliza

La responsabilidad de justificar cambio en las normas particulares que utiliza una entidad recae en su administración