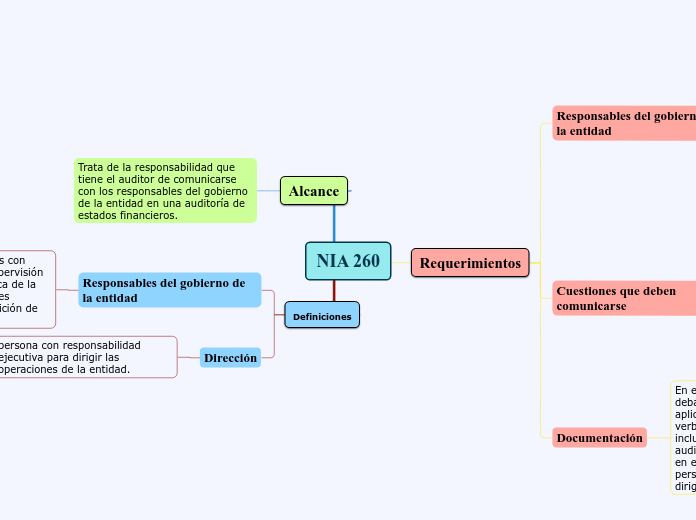

NIA 260

Requerimientos

Responsables del gobierno de la entidad

El auditor determinará la persona o personas que, dentro de la estructura de gobierno de la entidad, sean las adecuadas a efectos de realizar sus comunicaciones.

Comunicación con un subgrupo de los responsables del gobierno de la entidad

Situación en la que todos los responsables del gobierno de la entidad participan en su dirección

Cuestiones que deben comunicarse

Responsabilidades del auditor en relación con la auditoría de estados financieros

Alcance y momento de realización de la auditoría planificados

Hallazgos significativos de la auditoría

La independencia del auditor

Documentación

En el caso de que los asuntos que deban ser comunicados en aplicación de esta NIA lo sean verbalmente, el auditor los incluirá en la documentación de auditoría, indicando el momento en el que fueron comunicados y la persona o personas a las que se dirigió dicha comunicación.

Alcance

Trata de la responsabilidad que tiene el auditor de comunicarse con los responsables del gobierno de la entidad en una auditoría de estados financieros.

Definiciones

Responsables del gobierno de la entidad

persona u organizaciones con responsabilidad en la supervisión de la dirección estratégica de la entidad y con obligaciones relacionadas con la rendición de cuentas de la entidad.

Dirección

persona con responsabilidad ejecutiva para dirigir las operaciones de la entidad.