NIAS SERIE 700-799

NIA 700 FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS

Alcance

Tienen como finalidad alcanzar un equilibrio adecuado entre la necesidad de congruencia y comparabilidad entre informes de auditoría emitidos globalmente y la necesidad de incrementar el valor de la información proporcionada por los auditores haciendo que la información que proporciona el informe de auditoría sea más relevante para los usuarios.

Definiciones

Estados financieros con fines generales: Los estados financieros preparados de conformidad con un marco de información con fines generales.

Marco de información con fines generales: Un marco de información financiera diseñado para satisfacer las necesidades comunes de información financiera de un amplio espectro de usuarios.

Marco de cumplimiento se utiliza para referirse a un marco de información financiera que requiere el cumplimiento de sus requerimientos,

Opinión no modificada (o favorable): opinión expresada por el auditor cuando concluye que los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable.

Objetivo

La formación de una opinión sobre los estados financieros basada en una evaluación de las conclusiones extraídas de la evidencia de auditoría obtenida

Requerimientos

Formación de la opinión sobre los estados financieros El auditor se formará una opinión sobre si los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable

Informe de auditoría -Título: El informe de auditoría llevará un título que indique con claridad que se trata del informe de un auditor independiente. -Destinatario: El informe de auditoría irá dirigido a quien corresponda, en función de las circunstancias del encargo. - Opinión del auditor: Para expresar una opinión no modificada (favorable) sobre unos estados financieros preparados de conformidad con un marco de imagen fiel - Fundamento de la opinión incluya una declaración de que el auditor es independiente de la entidad de conformidad con los requerimientos de ética aplicables relativos a la auditoría y de que ha cumplido las restantes responsabilidades de ética de conformidad con dichos requerimientos - Empresa en funcionamiento: Cuando sea aplicable, el auditor informará de conformidad con la NIA 570 (Revisada). - Cuestiones clave de la auditoría En el caso de auditorías de un conjunto completo de estados financieros con fines generales de entidades cotizadas, el auditor comunicará las cuestiones clave de la auditoría de conformidad con la NIA 701. - Otra información Cuando corresponda, el auditor informará de conformidad con la NIA 720 (Revisada). -Responsabilidades en relación con los estados financieros: la preparación de los estados financieros de conformidad con el marco de información financiera aplicable, y del control interno que la dirección considere necesario para permitir la preparación de estados financieros libres de incorrección material, debida a fraude o error - Responsabilidades del auditor en relación con la auditoría de los estados financieros manifestará que una seguridad razonable es un alto grado de seguridad, pero no garantiza que una auditoría realizada de conformidad con las NIA siempre detecte una incorrección material cuando existe. -Nombre del socio del encargo -Firma del auditor -Dirección del auditor -Fecha del informe de auditoría

Tipo de opinión

El auditor expresará una opinión no modificada (favorable) cuando concluya que los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable

NIA 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE

Alcance

Es mejorar el valor comunicativo del informe de auditoría al proporcionar una mayor transparencia acerca de la auditoría que se ha realizado.

Definición

Cuestiones clave de la auditoría: aquellas cuestiones que, según el juicio profesional del auditor, han sido de la mayor significatividad en la auditoría de los estados financieros del periodo actual.

Objetivo

Determinar las cuestiones clave de la auditoría y, una vez que se ha formado una opinión sobre los estados financieros, comunicar dichas cuestiones describiéndolas en el informe de auditoría

Requerimientos

Determinación de las cuestiones clave de la auditoría El auditor determinará, entre las cuestiones comunicadas a los responsables del gobierno de la entidad aquellas que hayan requerido atención significativa del auditor al realizar la auditoría.

Comunicación de las cuestiones clave de la auditoría El auditor describirá cada cuestión clave de la auditoría, utilizando un subtítulo adecuado en una sección separada del informe de auditoría titulada "Cuestiones clave de la auditoría" Las cuestiones clave de la auditoría no suplen la expresión de una opinión modificada El auditor no comunicará una cuestión en la sección “Cuestiones clave de la auditoría” de su informe cuando, como resultado de dicha cuestión, se requeriría que expresara una opinión modificada de conformidad con la NIA 705 Descripción individualizada de las cuestiones clave de la auditoría el motivo por el cual la cuestión se consideró de la mayor significatividad en la auditoría y se determinó, en consecuencia, que se trataba de una cuestión clave de la auditoría

Comunicación con los responsables del gobierno de la entidad En su caso, en función de los hechos y circunstancias de la entidad y de la auditoría, el hecho que el auditor ha determinado que no hay cuestiones clave de la auditoría que se deban comunicar en el informe de auditoría.

NIA 705 OPINIÓN MODIFICADA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE

Alcance

Trata del modo en que la estructura y el contenido del informe de auditoría se ven afectados cuando el auditor expresa una opinión modificada. En todos los casos, los requerimientos de información de la NIA 700 (Revisada)

Definiciones

Generalizado: término utilizado, al referirse a las incorrecciones, para describir los efectos de éstas en los estados financieros o los posibles efectos de las incorrecciones que, en su caso, no se hayan detectado debido a la imposibilidad de obtener evidencia de auditoría suficiente y adecuada.

Opinión modificada: opinión con salvedades, opinión desfavorable (adversa) o denegación (abstención) de opinión sobre los estados financieros.

Objetivo

El auditor concluya que, sobre la base de la evidencia de auditoría obtenida, los estados financieros en su conjunto no están libres de incorrección material

Requerimientos

Situaciones en las que se requiere una opinión modificada

El auditor no pueda obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrección material

Determinación del tipo de opinión modificada -Opinión con salvedades el auditor no pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión, pero concluya que los posibles efectos sobre los estados financieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales, aunque no generalizados -Opinión desfavorable (adversa) : El auditor expresará una opinión desfavorable (adversa) cuando, habiendo obtenido evidencia de auditoría suficiente y adecuada, concluya que las incorrecciones, individualmente o de forma agregada, son materiales y generalizadas en los estados financieros. Denegación (abstención) de opinión El auditor denegará la opinión (se abstendrá de opinar) cuando, en circunstancias extremadamente poco frecuentes que supongan la existencia de múltiples incertidumbres, el auditor concluya que, a pesar de haber obtenido evidencia de auditoría suficiente y adecuada Consecuencia de la imposibilidad de obtener evidencia de auditoría suficiente y adecuada debido a una limitación impuesta por la dirección después de que el auditor haya aceptado el encargo si no es factible o posible la renuncia a la auditoría antes de emitir el informe de auditoría, denegará la opinión (se abstendrá de opinar) sobre los estados financieros.

Comunicación con los responsables del gobierno de la entidad

Cuando el auditor prevea tener que expresar una opinión modificada en el informe de auditoría, se comunicará con los responsables del gobierno de la entidad acerca de las circunstancias que le llevan a prever dicha opinión modificada y la redacción de la modificación

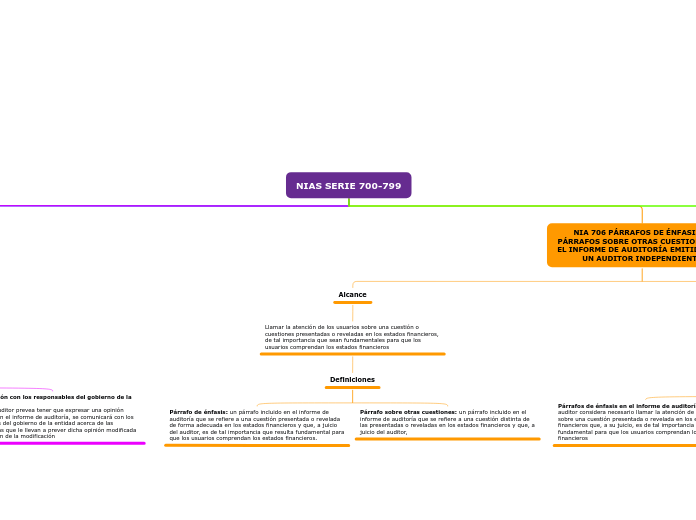

NIA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE

Alcance

Llamar la atención de los usuarios sobre una cuestión o cuestiones presentadas o reveladas en los estados financieros, de tal importancia que sean fundamentales para que los usuarios comprendan los estados financieros

Definiciones

Párrafo de énfasis: un párrafo incluido en el informe de auditoría que se refiere a una cuestión presentada o revelada de forma adecuada en los estados financieros y que, a juicio del auditor, es de tal importancia que resulta fundamental para que los usuarios comprendan los estados financieros.

Párrafo sobre otras cuestiones: un párrafo incluido en el informe de auditoría que se refiere a una cuestión distinta de las presentadas o reveladas en los estados financieros y que, a juicio del auditor,

Objetivo

Cuando proceda, cualquier otra cuestión que sea relevante para que los usuarios comprendan la auditoría, las responsabilidades del auditor o el informe de auditoría.

Requerimientos

Párrafos de énfasis en el informe de auditoría Si el auditor considera necesario llamar la atención de los usuarios sobre una cuestión presentada o revelada en los estados financieros que, a su juicio, es de tal importancia que resulta fundamental para que los usuarios comprendan los estados financieros

Párrafos sobre otras cuestiones en el informe de auditoría Si el auditor considera necesario comunicar una cuestión distinta de las presentadas o reveladas en los estados financieros que, a su juicio, sea relevante para que los usuarios comprendan la auditoría, las responsabilidades del auditor o el informe de auditoría, el auditor incluirá un párrafo sobre otras cuestiones en el informe de auditoría titulada "Cuestiones clave de la auditoría"

Comunicación con los responsables del gobierno de la entidad Si el auditor prevé incluir un párrafo de énfasis o un párrafo sobre otras cuestiones en el informe de auditoría, esta previsión y la redacción de dicho párrafo será objeto de comunicación con los responsables del gobierno de la entidad

NORMA INTERNACIONAL DE AUDITORÍA 710 INFORMACIÓN COMPARATIVA CIFRAS CORRESPONDIENTES DE PERIODOS ANTERIORES Y ESTADOS FINANCIEROS COMPARATIVOS

Alcance

Trata de las responsabilidades que tiene el auditor en relación con la información comparativa en una auditoría de estados financieros. Si los estados financieros del periodo

anterior fueron auditados por un auditor predecesor o no fueron auditados.

Definiciones

Información comparativa: importes e información a revelar incluidos en los estados financieros y relativos a uno o más periodos anteriores, de conformidad con el marco de información financiera aplicable.

Cifras correspondientes de periodos anteriores: información comparativa consistente en importes e información revelada del periodo anterior que se incluyen como parte integrante de los estados financieros del periodo actual, con el objetivo de que se interpreten exclusivamente en relación con los importes e información revelada del periodo actual

Estados financieros comparativos: información comparativa consistente en importes e información a revelar del periodo anterior que se incluyen a efectos de comparación con los estados financieros del periodo actual, y a los que, si han sido auditados, el auditor hará referencia en su opinión.

Objetivo

Obtener evidencia de auditoría suficiente y adecuada sobre si la información comparativa incluida en los estados financieros se presenta, en todos los aspectos materiales, de conformidad con los requerimientos del marco de información financiera aplicable relativos a la información comparativa

Requerimientos

Procedimientos de auditoría Si el auditor detecta una posible incorrección material en la información comparativa mientras realiza la auditoría del periodo actual, aplicará los procedimientos de auditoría adicionales que sean necesarios dependiendo de las circunstancias con el fin de obtener evidencia de auditoría suficiente y adecuada para determinar si existe una incorrección material

Informe de auditoría

Cifras correspondientes de periodos anteriores Si el auditor obtiene evidencia de auditoría de que existe una incorrección material en los estados financieros del periodo anterior, sobre los que se emitió, previamente, una opinión no modificada, y las cifras correspondientes de periodos anteriores no han sido correctamente reexpresadas Estados financieros comparativos Cuando se presentan estados financieros comparativos, la opinión del auditor se referirá a cada periodo para el que se presentan estados financieros y sobre el que se expresa una opinión de auditoría

NORMA INTERNACIONAL DE AUDITORÍA 720 (REVISADA)

RESPONSABILIDADES DEL AUDITOR CON RESPECTO A OTRA INFORMACIÓN

Alcance

Requiere que el auditor lea y considere la otra información porque la existencia de una incongruencia material entre otra información y los estados financieros o el conocimiento obtenido por el auditor en la auditoría puede indicar que existe una incorrección material en los estados financieros o en la otra información, lo que puede menoscabar la credibilidad tanto de los estados financieros como del informe de auditoría correspondiente

Definiciones

Informe anual: Documento o conjunto de documentos, preparado habitualmente con periodicidad anual por la dirección o por los responsables del gobierno de la entidad de conformidad con disposiciones legales, reglamentarias o con la costumbre, cuyo propósito es proporcionar a los propietarios

Incorrección en la otra información: existe una incorrección en la otra información cuando la otra información está incorrectamente expresada o induce a error de algún otro modo

Otra información: información financiera o no financiera información comparativa consistente en importes e información a revelar del periodo anterior que se incluyen a efectos de comparación con los estados financieros del periodo actual, y a los que, si han sido auditados, el auditor hará referencia en su opinión.

Objetivo

Responder de manera adecuada cuando el auditor detecta que parece que existan dichas incongruencias materiales o cuando llegue a su conocimiento, de cualquier otro modo, que parece que la otra información contiene una incorrección material

Requerimientos

Obtención de la otra información cuando alguno o todos los documentos indicados en (a) no vayan a estar disponibles hasta después de la fecha del informe de auditoría, solicitará a la dirección manifestaciones escritas de que se le proporcionará la versión final del documento o documentos cuando esté disponible

Lectura y consideración de la otra información Al leer y considerar la otra información de conformidad con el apartado 14, el auditor se mantendrá atento a la presencia de indicios de que parecen existir incorrecciones materiales en la otra información que no está relacionada con los estados financieros o con el conocimiento obtenido por el auditor en la auditoría.

Respuesta cuando parece que existe una incongruencia material o una incorrección material en otra información

Si el auditor detecta que parece que existe una incongruencia material (o llega a su conocimiento que parece que existe una incorrección material en la otra información), discutirá la cuestión con la dirección y, si es necesario, aplicará otros procedimientos para concluir si:

(a) existe una incorrección material en la otra información;

(b) existe una incorrección material en los estados financieros;

(c) el auditor debe actualizar su conocimiento de la entidad y de su entorno.

Respuesta cuando el auditor concluye que existe una incorrección material en la otra información Si el auditor concluye que existe una incorrección material en otra información obtenida antes de la fecha del informe de auditoría y la otra información no es corregida después de comunicarse con los responsables del gobierno de la entidad, el auditor adoptará todas las medidas adecuadas, incluido

Respuesta cuando existe una incorrección material en los estados financieros o cuando el auditor debe actualizar su conocimiento de la entidad y de su entorno Si, como resultado de la aplicación de los procedimientos de los apartados 14-15, el auditor concluye que existe una incorrección material en los estados financieros o que debe actualizar su conocimiento de la entidad y de su entorno, el auditor responderá de manera adecuada de conformidad con las otras NIA.