NIC 1-PRESENTACIÓN DE ESTADOS FINANCIEROS

Finalidad de los estados financieroste

El objetivo es suministrar información acerca de la situación

financiera, del rendimiento financiero y de los flujos de efectivo de una

entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus

decisiones económicas

suministrarán información

Activos

Pasivos

Patrimonio

Ingresos y Gastos

Flujo de Efectivo

Aportaciones de los propietarios

Conjunto Completo de Estados Financieros

Un estado de situación financiera al final del periodo

Estado del resultado y otro resultado integral

Estado de cambios en el patrimonio

Estado de flujos de efectivo del periodo

Notas

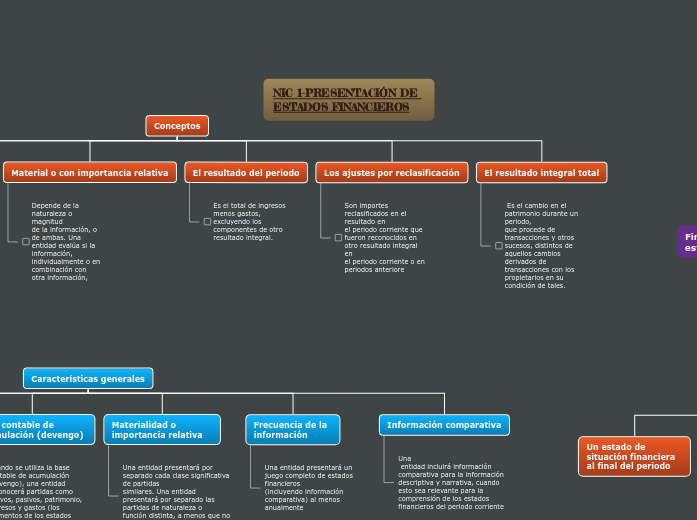

Conceptos

Impracticable

La aplicación de un requisito será impracticable cuando la

entidad no pueda aplicarlo tras efectuar todos los esfuerzos razonables

para hacerlo.

Estados

Financieros

Son aquellos que pretenden cubrir las necesidades de usuarios

que no están en condiciones de exigir informes a la medida de sus

necesidades específicas de información.

Material o con importancia relativa

Depende de la naturaleza o magnitud

de la información, o de ambas. Una entidad evalúa si la información,

individualmente o en combinación con otra información,

El resultado del periodo

Es el total de ingresos menos gastos, excluyendo los

componentes de otro resultado integral.

Los ajustes por reclasificación

Son importes reclasificados en el resultado en

el periodo corriente que fueron reconocidos en otro resultado integral en

el periodo corriente o en periodos anteriore

El resultado integral total

Es el cambio en el patrimonio durante un periodo,

que procede de transacciones y otros sucesos, distintos de aquellos cambios

derivados de transacciones con los propietarios en su condición de tales.

Características generales

Presentación razonable y cumplimiento de las NIIF

Esta presentación razonable requiere la presentación fidedigna de

los efectos de las transacciones, así como de otros sucesos y condiciones, de

acuerdo con las definiciones y los criterios de reconocimiento de activos pasivos, ingresos y gastos establecidos en el Marco Conceptual.

Hipótesis de negocio en marcha

Una entidad

elaborará los estados financieros bajo la hipótesis de negocio en marcha, a

menos que la gerencia pretenda liquidar la entidad o cesar en su actividad,

o bien no exista otra alternativa más realista que proceder de una de estas

formas

Base contable de acumulación (devengo)

Cuando se utiliza la base contable de acumulación (devengo), una entidad

reconocerá partidas como activos, pasivos, patrimonio, ingresos y gastos (los

elementos de los estados financieros), cuando éstas satisfagan las definiciones

y los criterios de reconocimiento previstos para tales elementos en el Marco

Conceptual.

Materialidad o importancia relativa

Una entidad presentará por separado cada clase significativa de partidas

similares. Una entidad presentará por separado las partidas de naturaleza o

función distinta, a menos que no tengan importancia relativa

Frecuencia de la información

Una entidad presentará un juego completo de estados financieros

(incluyendo información comparativa) al menos anualmente

Información comparativa

Una

entidad incluirá información comparativa para la información descriptiva y narrativa, cuando esto sea relevante para la comprensión de los estados

financieros del periodo corriente