NIC 17 ARRENDAMIENTOS

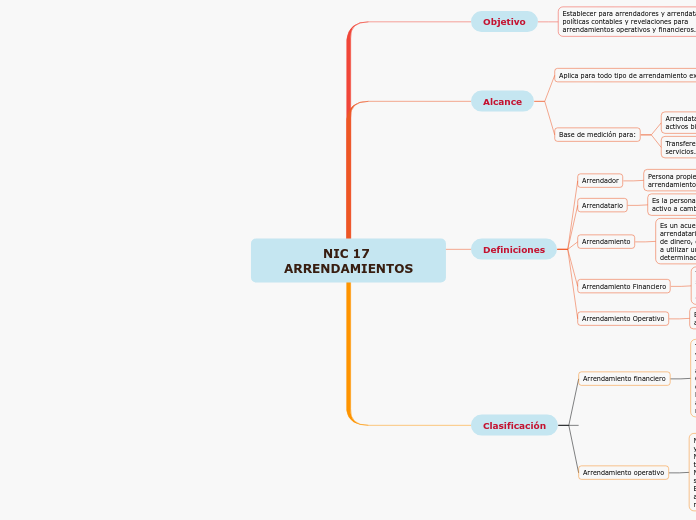

Objetivo

Establecer para arrendadores y arrendatarios las políticas contables y revelaciones para arrendamientos operativos y financieros.

Alcance

Aplica para todo tipo de arrendamiento excepto:

Acuerdos de arrendamiento para la exploración o uso de minerales, petróleo, gas natural y recursos no renovables similares.

Sobre licencias para temas tales como películas, grabaciones en vídeo, obras de teatro, manuscritos, patentes y derechos de autor.

Base de medición para:

Arrendatarios de propiedades de inversión y de activos biológicos.

Transferencia del derecho de uso de activos (aún con servicios.

Definiciones

Arrendador

Persona propietaria del bien que da o cede una cosa en arrendamiento.

Arrendatario

Es la persona que adquiere el derecho de usar un activo a cambio del pago de un canon.

Arrendamiento

Es un acuerdo por el que el arrendador cede al arrendatario, a cambio de percibir una suma única de dinero, o una serie de pagos o cuotas, el derecho a utilizar un activo durante un periodo de tiempo determinado.

Arrendamiento Financiero

Tipo de arrendamiento en el que se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo. La propiedad del mismo, en su caso, puede o no ser transferida.

Arrendamiento Operativo

Es cualquier acuerdo de arrendamiento distinto al arrendamiento financiero.

Clasificación

Arrendamiento financiero

Transferencia sustancial de todos los riesgos y ventajas de la propiedad.

Transferencia de la propiedad al final del término del arrendamiento.

Opción para comprar e activo al precio que se espera que se ejerza

El valor presente de los pagos mínimos de arrendamiento es equivalente a todo el valor razonable del activo.

Arrendamiento operativo

No hay transferencia sustancial de todos los riesgos y ventajas de la propiedad.

No hay transferencia de la propiedad al final del término del arrendamiento.

No hay opción para comprar el activo al precio que se espera que se ejerza.

El valor presente de los pagos mínimos de arrendamiento difiere sustancialmente del valor razonable del activo.