Normas internaciones de contabilidad

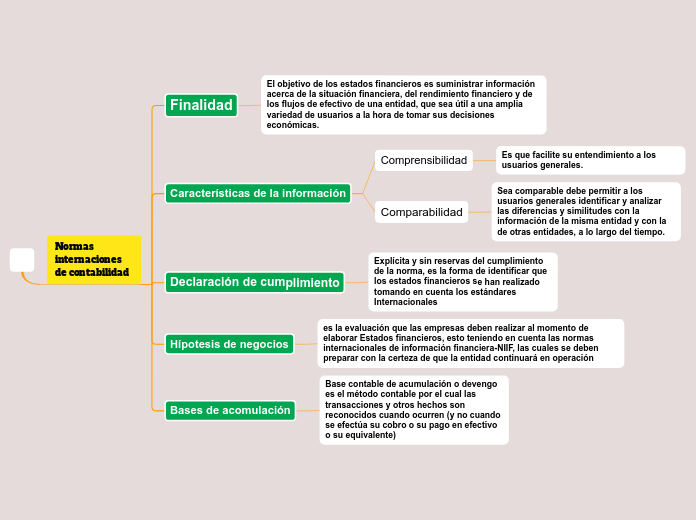

Finalidad

El objetivo de los estados financieros es suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de una entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas.

Características de la información

Comprensibilidad

Es que facilite su entendimiento a los usuarios generales.

Comparabilidad

Sea comparable debe permitir a los usuarios generales identificar y analizar las diferencias y similitudes con la información de la misma entidad y con la de otras entidades, a lo largo del tiempo.

Declaración de cumplimiento

Explícita y sin reservas del cumplimiento de la norma, es la forma de identificar que los estados financieros se han realizado tomando en cuenta los estándares Internacionales

Hípotesis de negocios

es la evaluación que las empresas deben realizar al momento de elaborar Estados financieros, esto teniendo en cuenta las normas internacionales de información financiera-NIIF, las cuales se deben preparar con la certeza de que la entidad continuará en operación

Bases de acomulación

Base contable de acumulación o devengo es el método contable por el cual las transacciones y otros hechos son reconocidos cuando ocurren (y no cuando se efectúa su cobro o su pago en efectivo o su equivalente)