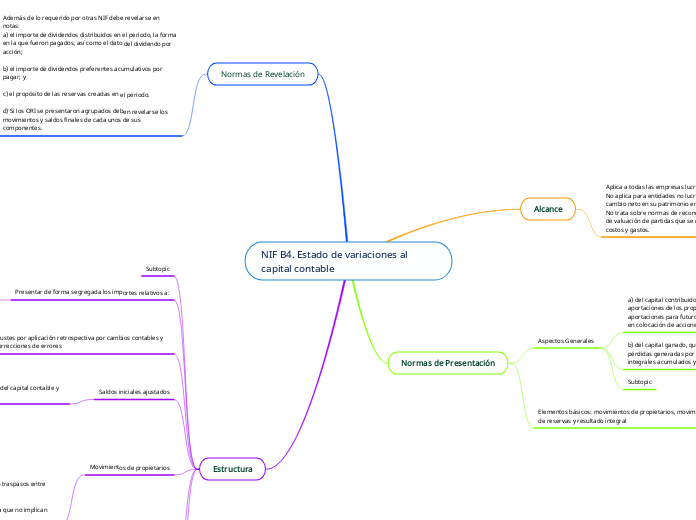

NIF B4. Estado de variaciones al capital contable

Alcance

Aplica a todas las empresas lucrativas

No aplica para entidades no lucrativas las cuales muestran el cambio neto en su patrimonio en el Estado de Actividades.

No trata sobre normas de reconocimiento inicial y posterior, ni de valuación de partidas que se registran como ingresos, costos y gastos.

Normas de Presentación

Aspectos Generales

a) del capital contribuido, que se conforma por las aportaciones de los propietarios de la entidad: capital social, aportaciones para futuros aumentos de capital, prima pagada en colocación de acciones

b) del capital ganado, que se conforma por las utilidades y pérdidas generadas por la operación de la entidad: resultados integrales acumulados y reservas.

Subtopic

Elementos básicos: movimientos de propietarios, movimientos de reservas y resultado integral

a) participación controladora

b) participación no controladora

Normas de Revelación

Además de lo requerido por otras NIF debe revelarse en notas:

a) el importe de dividendos distribuidos en el periodo, la forma en la que fueron pagados, así como el dato del dividendo por acción;

b) el importe de dividendos preferentes acumulativos por pagar; y

c) el propósito de las reservas creadas en el periodo.

d) Si los ORI se presentaron agrupados deben revelarse los movimientos y saldos finales de cada unos de sus componentes.

Estructura

Subtopic

Presentar de forma segregada los importes relativos a:

Saldos iniciales del capital contable

La segregación de rubros debe hacerse en función a la naturaleza y la importancia relativa de cada uno de ellos

Ajustes por aplicación retrospectiva por cambios contables y correcciones de errores

Deben presentarse en forma segregada por los importes que afectan a cada rubro.

En los casos en los que en un mismo periodo contable, la entidad haya determinado ajustes retrospectivos tanto por cambios contables como por correcciones de errores, ambos importes deben presentarse en forma segregada.

Saldos iniciales ajustados

Suma algebraica de los saldos iniciales del capital contable y los ajustes por aplicación retrospectiva

Movimientos de propietarios

Los más comunes son:

a) aportaciones de capital

b) reembolsos de capital

c) decretos de dividendos,

d) capitalizaciones: estos movimientos son traspasos entre rubros del capital contable.

e) cambios en la participación controladora que no implican pérdida de control.

Resultado integral

En un único renglón, desglosado en los siguientes componentes:

a) utilidad o pérdida neta;

b) otros resultados integrales netos de impuestos a la utilidad y PTU (ORI) (agrupados o segregados, según se opte); y

c) la participación en los ORI de otras entidades, (tales como asociadas o inversiones conjuntas)

Saldos finales del capital contable

Suma algebraica de los saldos iniciales ajustados de cada uno de los rubros del capital contable más los Movimientos de propietarios, los movimientos de reservas y el resultado integral

.