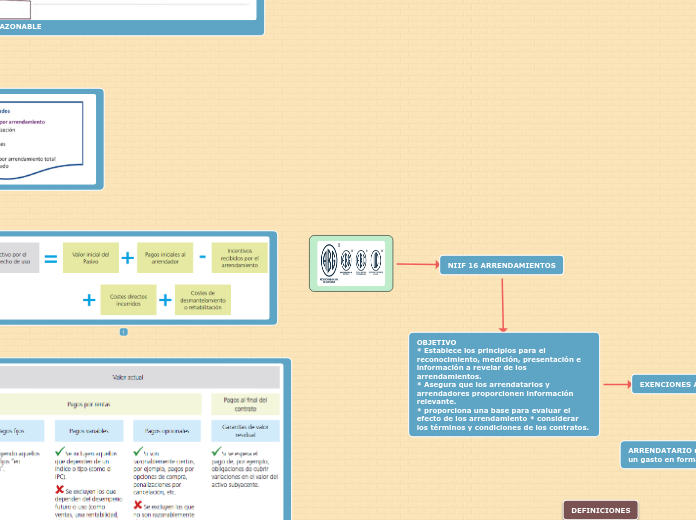

NIIF 16 ARRENDAMIENTOS

OBJETIVO * Establece los principios para el reconocimiento, medición, presentación e información a revelar de los arrendamientos. * Asegura que los arrendatarios y arrendadores proporcionen información relevante. * proporciona una base para evaluar el efecto de los arrendamiento * considerar los términos y condiciones de los contratos.

EXENCIONES AL RECONOCIMIENTO

Corto plazo

Bajo Valor

ARRENDATARIO reconocerá los pagos como un gasto en forma lineal

ARRENDADOR * Es el propietario del bien * Es el que da aquello que le pertenece * Persona jurídica propietaria del bien

ARRENDAMIENTO Adquisicion del uso o aprovechamiento temporal a cambio de un valor

ARRENDATARIO * Persona que adquiere el derecho * Que toma el arriendo * Que física o jurídica alquila un bien

IDENTIFICACIÓN DE UN ARRENDAMIENTO cuando se transmite el derecho a cambio de una contraprestancion.

EVALUARA NUEVAMENTE EL CONTRATO si cambian los terminos y condiciones.

PLAZO DE ARRENDAMIENTO * Opción de ampliar (Con certeza) * Opcion de terminar (Sin certeza)

RECONOCIMIENTOS : En la fecha de comienzo el arrendatrio reconocera un activo por derecho de uso y un pasivo por arrendamiento.

MEDICION INICIAL DEL ACTIVO POR DERECHO DE USO: un arrendatarrio (al costo)

MEDICION DEL PASIVO POR ARRENDAMIENTO al valor presente de los pagos utilizando tasa de interes implicita o incremental.

PAGOS VARIABLES DEPENDEN * indice de precios * precio vinculado a la tasa de interés (LIBOR) * reflejar los cambios en el precio

MEDICIÓN POSTERIOR POR DERECHO DE USO (activo) al costo

MODELO DEL COSTO * dep. acum. y perdidas por deterioro NIC 36 * ajuste por cualquier nueva medición del pasivo

EL ARRENDATARIO APLICARA LA DEP. ACUM. por derecho de uso si transfiere la propiedad o ejerce la opcion de compra.

MODELOS DE MEDICIÓN QUE APLICARA EL ARRENDATARIO * V.R. (NIC 40) * PPyE modelo de revaluacion (NIC 16)

MEDICIÓN POSTERIOR DEL PASIVO POR ARRENDAMIENTO / ARRENDATARIO : * Incremento en el importe en libros * reduciendo el importe en libros * nuevas mediciones

INFORMACION A REVELAR DEL ARRENDATARIO * Sus arrendamiento * depreciación por derecho de clase * gastos por intereses por pasivo de arrendamieto * gastos relacionados con arrendiameinto * ingresos por subarrendamiento * ganancias o perdidas

ARRENDADOR CLASIFICACION DE LOS ARRNDAMIENTOS: * OPERATIVO no tranfiere sustancialmente todos los riesgo sy ventajas * FINANCIEROS cuando transifere sustancialment todos los riesgos y ventajas

ARRENDAMIENTO FINANCIERO

RECONOCIMIENTO Y MEDICION recnocera en el E.S.F. los activos que mantenga en arrendamiento y partidas por cobrar.

MEDICION INICIAL * usara la tasa implicita en el arrendamiento para medir la inversion neta. * subarrendamiento se usa tasa de descuento.

MEDICIÓN POSTERIOR *Reconocerá los ingresos financieros a lo largo del plazo * aplicara los requerimientos de baja en cuenta y de deterioro * clasificara un activo como mantenido para la venta.

ARRENDAMIENTO OPERATIVO

RECONOCIMIENTO Y MEDICION * reconocer los pagos de forma lineal o otra base sistematica. * Reconocera como gastos los costos, depreciación, incurridos para obener lo ingresos.

PRESENTACION Presentara los activos subyacentes sujetos a arrendamiento operativo en el E.S.F. según naturaleza.

EL ARRENDADOR REVELARAR (FINANCIERO) * resultado de ventas * ingresos financieros sobre la inversión * ingresos o pagos por arrendamiento variable no incluido en la medición . * Proporciona una explicación cuantitativa y cualitativo de los cambios significativos * analisis del vencimiento de pagos * conciliar pagos

EL ARRENDADOR REVELARAR (OPERATIVO ) * revelar el ingreso del arrendamiento * pagos por arrendamiento * revelara la inf. en formato o tabla * revelara inf. cuantitativa y cualitativa. * partida de PPy E (NIC 16) * forma separada los mantenimientos (NIC 36,38,40 Y 41) * Análisis del vencimiento de los pagos.

Distribuira la contraprestacion del contrato a cada componente del arrendamiento.

DEFINICIONES

Contabilización

RETROALIMENTACION SESIÓN 1

Medición

VALOR RAZONABLE

MARCO CONCEPTUAL

OBJETIVO DE LA INFORMACIÓN FINANCIERA

CARARACTERÍSTICAS CUALITATIVAS

HIPOTESIS FUNDAMENTALES

ELEMENTOS

SITUACIÓN FINANCIERA

ACTIVOS

PASIVOS

PATRIMONIO

RENDIMIENTO FINANCIERO

INGRESOS

GASTOS

CONTABILIZACIÓN

EVENTO ECONÓMICO

CUENTA CONTABLE

PARTIDA DOBLE

RECONOCIMIENTO

MEDICIÓN

INICIAL

POSTERIOR

PRESENTACIÓN DE ESTADOS FINANCIEROS

INFORMACIÓN A REVELAR

SESIÓN 3

CONTABILIDAD

RECONOCIMIENTO

MEDICIÓN

PASIVO POR ARRENDAMIENTO

CLASIFICACIÓN

PRESENTACIÓN

APLICACIÓN

Topic flotante