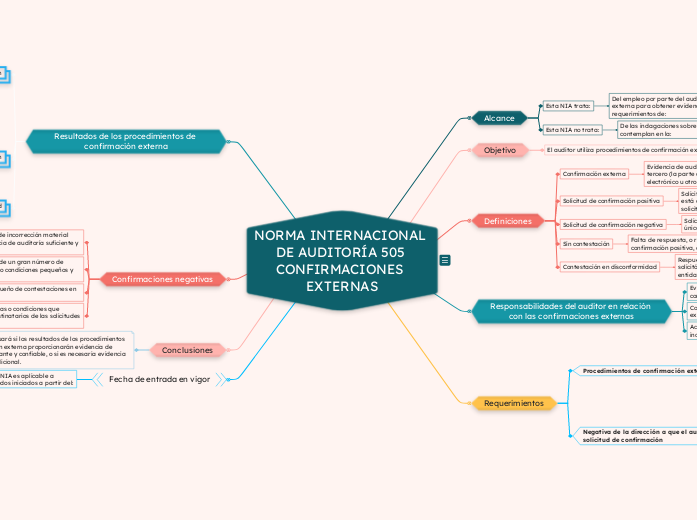

NORMA INTERNACIONAL DE AUDITORÍA 505 CONFIRMACIONES EXTERNAS

Alcance

Esta NIA trata:

Del empleo por parte del auditor de procedimientos de confirmación externa para obtener evidencia de auditoría de conformidad con los requerimientos de:

NIA 330

NIA 500

Esta NIA no trata:

De las indagaciones sobre litigios y reclamaciones, las cuales se contemplan en la:

NIA 501

Objetivo

El auditor utiliza procedimientos de confirmación externa es:

diseñar y aplicar dichos procedimientos con el fin de obtener evidencia de auditoría relevante y fiable.

Definiciones

Confirmación externa

Evidencia de auditoría obtenida mediante una respuesta directa escrita de un tercero (la parte confirmante) dirigida al auditor, en formato papel, en soporte electrónico u otro medio.

Solicitud de confirmación positiva

Solicitud a la parte confirmante para que responda directamente al auditor, indicando si está o no de acuerdo con la información incluida en la solicitud, o facilite la información solicitada.

Solicitud de confirmación negativa

Solicitud a la parte confirmante para que responda directamente al auditor únicamente en caso de no estar de acuerdo con la información incluida en la solicitud.

Proporcionan evidencia de auditoría menos

convincente

Sin contestación

Falta de respuesta, o respuesta parcial, de la parte confirmante, a una solicitud de confirmación positiva, o una solicitud de confirmación devuelta sin entregar.

Contestación en disconformidad

Respuesta que pone de manifiesto una discrepancia entre la información sobre la que se solicitó confirmación a la parte confirmante, o aquella contenida en los registros de la entidad, y la información facilitada por la parte confirmante.

Responsabilidades del auditor en relación con las confirmaciones externas

Evaluación de la idoneidad de las confirmaciones externas como evidencia de auditoría

Consideración de las respuestas a las confirmaciones externas

Acciones a tomar en caso de respuestas no recibidas o incoherentes

Requerimientos

Procedimientos de confirmación externa

Información que ha de confirmarse o solicitarse

La selección de la parte confirmante adecuada

incluida la comprobación de que las solicitudes estén adecuadamente dirigidas

El envío de las solicitudes a la parte confirmante

Negativa de la dirección a que el auditor envíe una solicitud de confirmación

Indagará sobre los motivos de la dirección

Evaluará las implicaciones de la negativa de la dirección sobre la valoración por el auditor

procedimientos de auditoría alternativos diseñados con el fin de obtener evidencia de auditoría relevante y fiable

Resultados de los procedimientos de confirmación externa

Respuestas a las solicitudes de confirmación

Sin contestación

Contestación en disconformidad

Confirmaciones negativas

El auditor ha valorado el riesgo de incorrección material como bajo y ha obtenido evidencia de auditoría suficiente y adecuada

Confirmación negativa comprende un gran número de saldos contables, transacciones o condiciones pequeños y homogéneos

Se prevé un porcentaje muy pequeño de contestaciones en disconformidad

El auditor no conoce circunstancias o condiciones que puedan ser causa de que los destinatarios de las solicitudes de confirmación negativa

Conclusiones

Fecha de entrada en vigor

Esta NIA es aplicable a

periodos iniciados a partir del:

15 de diciembre de 2009