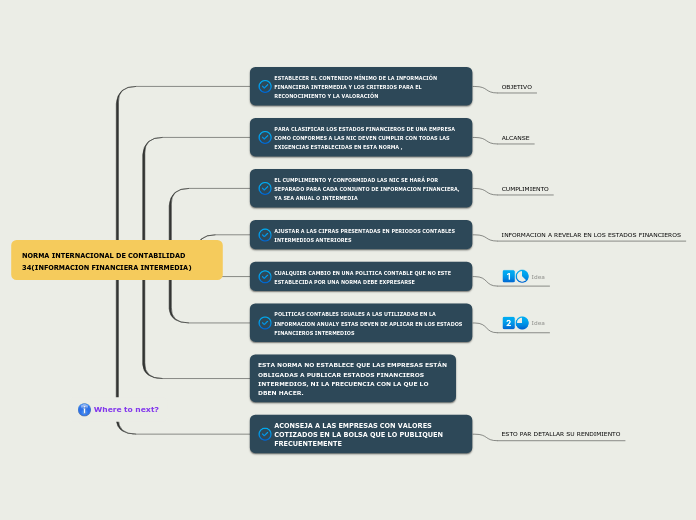

NORMA INTERNACIONAL DE CONTABILIDAD 34(INFORMACION FINANCIERA INTERMEDIA)

ESTABLECER EL CONTENIDO MÍNIMO DE LA INFORMACIÓN FINANCIERA INTERMEDIA Y LOS CRITERIOS PARA EL RECONOCIMIENTO Y LA VALORACIÓN

OBJETIVO

PARA CLASIFICAR LOS ESTADOS FINANCIEROS DE UNA EMPRESA COMO CONFORMES A LAS NIC DEVEN CUMPLIR CON TODAS LAS EXIGENCIAS ESTABLECIDAS EN ESTA NORMA ,

ALCANSE

EL CUMPLIMIENTO Y CONFORMIDAD LAS NIC SE HARÁ POR SEPARADO PARA CADA CONJUNTO DE INFORMACION FINANCIERA, YA SEA ANUAL O INTERMEDIA

CUMPLIMIENTO

AJUSTAR A LAS CIFRAS PRESENTADAS EN PERIODOS CONTABLES INTERMEDIOS ANTERIORES

INFORMACION A REVELAR EN LOS ESTADOS FINANCIEROS

CUALQUIER CAMBIO EN UNA POLITICA CONTABLE QUE NO ESTE ESTABLECIDA POR UNA NORMA DEBE EXPRESARSE

Idea

POLITICAS CONTABLES IGUALES A LAS UTILIZADAS EN LA INFORMACION ANUALY ESTAS DEVEN DE APLICAR EN LOS ESTADOS FINANCIEROS INTERMEDIOS

Idea

ESTA NORMA NO ESTABLECE QUE LAS EMPRESAS ESTÁN OBLIGADAS A PUBLICAR ESTADOS FINANCIEROS INTERMEDIOS, NI LA FRECUENCIA CON LA QUE LO DBEN HACER.

ACONSEJA A LAS EMPRESAS CON VALORES COTIZADOS EN LA BOLSA QUE LO PUBLIQUEN FRECUENTEMENTE

ESTO PAR DETALLAR SU RENDIMIENTO