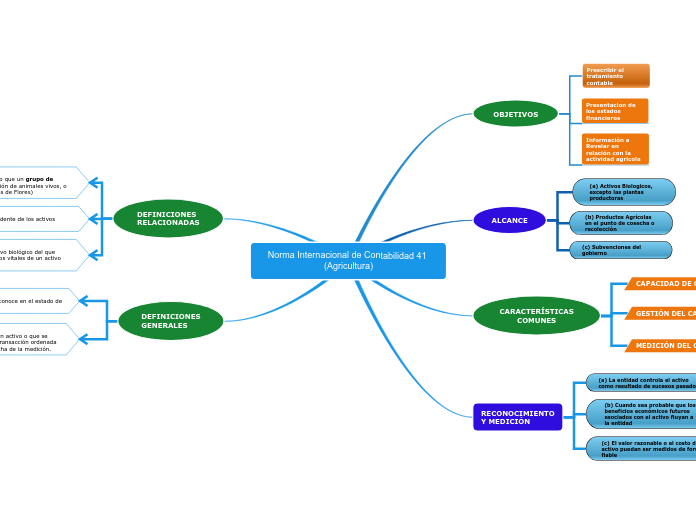

Norma Internacional de Contabilidad 41 (Agricultura)

OBJETIVOS

Prescribir el tratamiento contable

Presentacion de los estados financieros

Información a Revelar en relación con la actividad agricola

ALCANCE

(a) Activos Biologicos, excepto las plantas productoras

(b) Productos Agrícolas en el punto de cosecha o recolección

(c) Subvenciones del gobierno

CARACTERÍSTICAS

COMUNES

CAPACIDAD DE CAMBIO

Tanto a las plantas como a los animales vivos, son capaces de experimentar transformaciones biológicas

GESTIÓN DEL CAMBIO

La gerencia facilita las transformaciones biologicas, promoviendo, o al menos estabilizando, las condiciones necesarias para que el proceso tenga lugar.

MEDICIÓN DEL CAMBIO

Tanto el cambio cualitativo, como cuantitativo, conseguido por la transformación biológica o la cosecha, se medirá y controlará como una función rutinaria de la gerencia

RECONOCIMIENTO

Y MEDICIÓN

(a) La entidad controla el activo

como resultado de sucesos pasados.

(b) Cuando sea probable que los beneficios económicos futuros asociados con el activo fluyan a la entidad

(c) El valor razonable o el costo del activo puedan ser medidos de forma fiable

DEFINICIONES

RELACIONADAS

ACTIVO BIOLÓGICO

Es un animal vivo o una planta; por lo que un grupo de activos biológicos son una agrupación de animales vivos, o de plantas que sean similares (Plantas de Flores)

PRODUCTO AGRÍCOLA

Es el producto ya recolectado, procedente de los activos biologicos de la entidad (Rosas)

COSECHA O RECOLECCIÓN

Es la separación del producto del activo biológico del que procede, o bien el cese de los procesos vitales de un activo biológico. (bonches de Rosas)

DEFINICIONES

GENERALES

IMPORTE EN LIBROS

Es el importe por el que un activo se reconoce en el estado de situación financiera

VALOR RAZONABLE

Es el precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición.