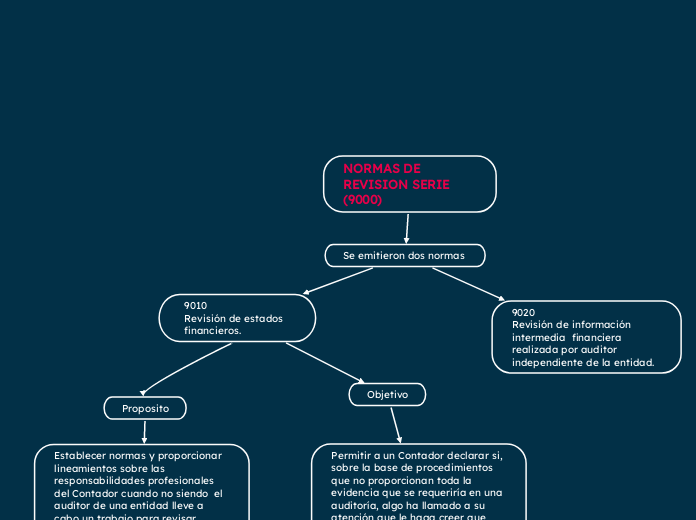

NORMAS DE REVISION SERIE (9000)

Se emitieron dos normas

9020 Revisión de información intermedia financiera realizada por auditor independiente de la entidad.

9010 Revisión de estados financieros.

Objetivo

Permitir a un Contador declarar si, sobre la base de procedimientos

que no proporcionan toda la evidencia que se requeriría en una auditoría, algo ha llamado a su atención que le haga creer que

los estados financieros no están

preparados, en todos los aspectos

importantes, de acuerdo con el marco contable.

Proposito

Establecer normas y proporcionar lineamientos sobre las responsabilidades profesionales del Contador cuando no siendo el auditor de una entidad lleve a cabo un trabajo para revisar estados financieros. Esta dirigida a la revisión de estados financieros integrales y no de un estado financiero individual.

Principios generales de un trabajo de revisión

El contador debe cumplir con el Codigo de Etica

Comportamiento profesional

Integridad.

Objetividad

Diligencia y competencia profesional

Confidencialidad.

El Contador Público debe planear y realizar la revisión con una

actitud de escepticismo

profesional.

Alcance

Se refiere a los procedimientos de revisión requeridos para llevar a cabo una revisión de estados financieros deben ser determinados por el Contador Público

Planeación

El Contador Público debe obtener o

actualizar el conocimiento del negocio, incluyendo la consideración de la organización de la entidad, sistemas contables, características de operación y la

naturaleza de sus activos, pasivos, ingresos y gastos

Documentación

El Contador debe documentar los asuntos que son importantes para

proporcionar evidencia que sustente el informe de revisión

términos del trabajo.

El Contador Público y el cliente deben acordar los términos del trabajo. Los

términos acordados deben documentarse

en una Carta Convenio.

Seguridad moderada

Proporciona un nivel moderado de seguridad de que la información sujeta a revisión está libre

de errores importantes; esto se expresa en la forma de una aseveración negativa

Procedimientos y evidencia

Obtener una comprensión del negocio de la entidad y de la industria en la que opera

Investigaciones concernientes a las normas y prácticas contables de la entidad.

Investigaciones referentes a los procedimientos de la entidad para registrar, clasificar y resumir transacciones, acumular información para revelación en los estados financieros y para preparar los E.F

Investigaciones con personas que tengan responsabilidad por asuntos financieros y contables

CONCLUSIONES E INFORMES

El informe de revisión debe contener una clara expresión escrita de una aseveración

negativa. El Contador Público debe revisar y evaluar las conclusiones extraídas de la

evidencia obtenida, como la base para la expresión de la aseveración negativa.