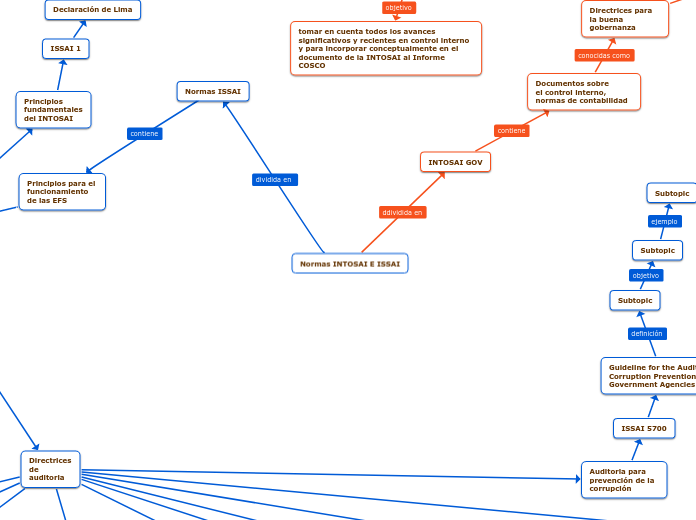

Normas INTOSAI E ISSAI

Normas ISSAI

Principios para el funcionamiento de las EFS

Cuatro niveles

Principios fundamentales del INTOSAI

ISSAI 1

Declaración de Lima

Señala los conceptos básicos de la auditoria

Exige una auditoria gubernamental independiente

-Emite sugerencias

-Auditores independientes

- Emite informe

Adecuado funcionamiento y conducta profesional

ISSAI 10

Declaración de México sobre la Independencia de las EFS

existencia de un marco constitucional, legal y efectivo

Profundiza y clarifica las reglas sobre independencia de las EFS

-Apolitica

-Autonoma

Cuenta con un comite

ISSAI 12

El Valor y los Beneficios de las Entidades Fiscalizadoras Superiores – marcando una diferencia en la vida de los ciudadanos

Fortalece la rendición de cuentas, transparencia y la integridad de las entidades gubernamentales

es la fuente de las buenas practicas

-responsabilidad

-IFAI

-Código de ética

ISSAI 20

Principios de Transparencia y Rendición de Cuentas

9 principios básicos sobre cómo promover la rendición de cuentas y la transparencia

deberían regir la actividad de las EFS.

-marco legal

-Código de ética

-capacitaciones

ISSAI 50

Principios de las actividades jurisdiccionales de las EFS

12 principios para llevar a cabo actividades jurisdiccionales.

Sancionar a las personas responsables por ley ante la EFS.

-cárcel

-Relevación del puesto

-pago de daños

ISSAI 40

Principios para la realización de auditorias

ISSAI 100

Principios fundamentales de la auditoría del sector público

proporciona los conceptos, elementos y principios esenciales que se aplican a todas las auditorías

Establece los principios fundamentales para la auditoria del sector público

-documentación

- planificación

-informes

ISSAI 130

Código de Etica

Un código de ética para los auditores del sector público

pretende constituir una base para los Códigos de Ética nacionales

-responsabilidades

-Derechos

-Obligaciones

ISSAI 140

Control de calidad para las EFS

Establece un marco general para el control de calidad

aplicarse al sistema de control de calidad de todo el trabajo realizado por una EFS.

-Desempeño

-Responsabilidad

-Seguimiento

Directrices de auditoria

Auditorias del medio ambiente

ISSAI 5110

Orientación para la Ejecución de Auditorias de Actividades con una Perspectiva

Medioambiental

Guía que brinda a la EFS para la auditoria medioambiental

comprensión de la naturaleza de la auditoría medioambiental

-normas

-lineamientos

bases

ISSAI 5120

Auditoría ambiental y auditoría de la regularidad

Llevar mismos métodos que las auditorias de regularidad y las operacionales o de desempeño

Llevar una auditoria con medio de regularidad

-salvaguarda

-claridad

-entendible

ISSAI 5130

Desarrollo Sostenible: El Papel de las Entidades Fiscalizadoras Superiores

Guía práctica para las EFS como pueden incluir este concepto en su actividad de auditoria.

Se concentra en el concepto de desarrollo sostenible

-Desarrollo

- superación

-prosperidad

ISSAI 5140

Formas de colaboración de las EFS en la auditoría de acuerdos internacionales

sobre medio ambiente

Describe posibles formas de auditorías de y las formas de cooperación entre las EFS.

relacióna entre el medio ambiente y la auditoria

-concientizar

- cooperación

- rrelacionar

Directrices de cumplimiento

ISSAI 3000

Norma de auditoria de desempeño

refleja estándares bien establecidos de auditoria de desempeño.

Es base para las buenas prácticas de auditorias del rendimiento

-marco legal

-aplicación

- planifica

ISSAI 3100

Directrices para la auditoria de desempeño: Principios clave -Anexo

Directriz de auditoria sobre principios clave

define el trabajo de alta calidad en la auditoria de desempeño.

-liderazgo

-responsabilidad

-obligatoriedad

Directrices de desempeño

ISSAI 1000

Introducción general a las Directrices de auditoría financiera de la INTOSA

Ofrece orientación a los miembros para la realización de auditorías financieras de entidades públicas.

ISSAI 1003

Glosario de términos de las directrices de auditoría financiera de la INTOSAI

ISSAI 1200

Objetivos generales del auditor independiente y ejecución de la auditoría con

arreglo a las normas internacionales de auditoría

Los objetivos generales del auditor independiente contienen

establece las obligaciones del auditor independiente

ISSAI 1220

Control de calidad en las auditorías de información financiera histórica

Nota de Práctica, Acuerdo sobre los términos del contrato de auditoria.

proporciona orientaciones sobre la NIA 210

ISSAI 1230

documentación de auditoria

ISSAI 1240

Documentación de auditoría

Esta Nota de Práctica , "Obligaciones del auditor en relación con el fraude en una auditoria de estados financieros".

proporciona orientaciones adicionales sobre la NIA 240

ISSAI 1250

Consideración de la normativa en la auditoría de estados financieros

Nota de Práctica de la normativa en la auditoría de estados financieros.

proporciona orientaciones adicionales sobre la NIA 250

ISSAI 1260

Comunicación con los encargados de la gobernanza ISSAI

Comunicación con los encargados de la gobernanza.

Proporciona orientaciones suplementarias sobre la NIA 260

ISSAI 1300

Planificación de una auditoría de los estados financieros

"Planificación de una auditoría de estados financieros"

Proporciona orientaciones suplementarias sobre la NIA 300

ISSAI 1315

Identificación y evaluación de los riesgos de irregularidades importantes a través de una comprensión de la entidad y su entorno

"Identificación y evaluación de los riesgos de irregularidades importantes a través de una comprensión de la identidad y de su entorno"

Proporciona orientaciones suplementarias sobre la NIA 315

ISSAI 1320

La materialidad al planificar y ejecutar una auditoría

Brinda orientaciones adicionales a los auditores del sector público sobre la NIA 320, "La materialidad al planificar y ejecutar una auditoría"

ISSAI 1330

Las respuestas del auditor a los riesgos evaluados

Nota de Práctica x “Las respuestas del auditor a los riesgos evaluados.”

Proporciona orientaciones adicionales sobre la NIA 402

ISSAI 1402

Consideraciones de auditoría relativas a entidades que utilizan organizaciones de servicios

Nota de Práctica “Consideraciones de auditoría relativas a entidades que utilizan organizaciones de servicios.

proporciona orientaciones adicionales sobre la NIA 402

ISSAI 1450

Evaluación de equivocaciones identificadas durante la auditoria

Nota de Práctica “Evaluación de las equivocaciones identificadas durante la auditoría”.

proporciona orientaciones suplementarias sobre la Norma Internacional de Auditoría (ISA) 450

ISSAI 1500

Evidencia de auditoria

Nota de Práctica "Evidencia de Auditoria. consideraciones adicionales en determinados ámbitos"

Proporciona orientaciones adicionales a los auditores del sector público sobre la NIA 501

ISSAI 1505

Confirmaciones externas

Nota de Práctica “Confirmaciones externas”.

proporciona orientaciones adicionales sobre la NIA 505

ISSAI 1510

Encargos iniciales de auditoría: saldos de apertura

Nota de Práctica “Encargos iniciales de Auditoría: saldos de apertura”.

Proporciona orientaciones adicionales sobre la NIA 510

ISSAI 1520

Procedimientos analítico

Nota de Práctica "Procedimientos analítico".

Proporciona orientaciones adicionales sobre la NIA 520

ISSAI 1530

Muestreo de auditoría

Nota de Práctica "Muestreo de auditoría".

Proporciona orientaciones adicionales sobre la NIA 530

muestreo

informes

conclusiones

ISSAI 1540

Auditoría de estimaciones contables, incluido el valor razonable, e información relacionada ISSAI

Proporciona orientaciones adicionales sobre la NIA 540 "Auditoría de estimaciones contables, incluido el valor razonable, e información relacionada".

Incluir exigencias y orientaciones sobre incorrecciones en las estimaciones contables individuales e indicadores de una posible parcialidad de la dirección.

ISSAI 1550

Partes vinculadas

Nota de practica "Partes vinculadas"

Proporciona orientaciones adicionales sobre la NIA 550

ISSAI 1560

Hechos posteriores

Nota de practica"Hechos posteriores"

Brinda orientaciones adicionales sobre la NIA 560

-Normas

-Enidades

-Observaciones

ISSAI 1570

Empresa en funcionamiento

Nota de Práctica "Empresa en funcionamiento".

Proporciona orientaciones adicionales sobre la NIA 570

-Entidad

-Eficacia

-Eficaz

ISSAI 1580

Manifestaciones escritas

Se relaciona lo referente a "Manifestaciones escritas".

Proporciona orientaciones adicionales sobre la NIA 580

ISSAI 1600

Consideraciones específicas - Auditorías de estados financieros correspondientes a un grupo

Nota de Práctica de las Consideraciones específicas de Auditorías de estados financieros correspondientes a un grupo

Proporciona orientaciones adicionales sobre la NIA 600

-Auditor externo

-Equipo de trabajo

-Informes

ISSAI 1610

Utilización del trabajo de los auditores internos ISSAI

Utilización del trabajo de los auditores internos.

Proporciona orientaciones adicionales sobre la NIA 610

-Auditoria

-Codigo

-NIA

ISSAI 1620

Utilización del trabajo de un experto

Nota de practica de la NIA 620

proporciona orientaciones adicionales sobre la NIA 620 - "Utilización del trabajo de un experto".

-Codigo de Ética

-Auditor

-Ente gubernamental

ISSAI 1700

Formación de una opinión y elaboración del informe sobre los estados financieros

Nota de Práctica que Formación de una opinión y elaboración del informe sobre los estados financieros.

Proporciona orientaciones adicionales sobre la NIA 700

-Notas

-Informes

-Auditoria

ISSAI 1705

Modificaciones a la opinión en el informe del auditor independiente

Nota de Práctica “Modificaciones a la opinión en el informe del auditor independiente”.

Proporciona orientaciones adicionales sobre la NIA 705

- Normas

Informes

auditoria

ISSAI 1706

Párrafos de énfasis y párrafos sobre otros asuntos en el informe del auditor independiente

Nota de Práctica Párrafos de énfasis y párrafos sobre otros asuntos en el informe del auditor independiente.

proporciona orientaciones adicionales sobre la NIA 706

Informes

Resultados

auditoria

ISSAI 1710

Información comparativa: cifras correspondientes y estados financieros comparativos

Información cifras correspondientes y estados financieros comparativos.

Proporciona orientaciones adicionales sobre la NIA 710

-NIA

INFORMES

Estados Financieros

ISSAI 1800

Auditorías de estados financieros con objetivos especiales y elementos, cuentas o partidas específicos de unos estados financieros

proporciona orientaciones adicionales sobre la NIA 800 - Consideraciones específicas

Auditorías de estados financieros elaborados de acuerdo con un marco con finalidades especiales.

-Control interno

Auditoria

-Estados Financieros

ISSAI 1805

Auditoría de un estado financiero individual o de cuentas, partidas o elementos concretos de un estado financieroubtopic

Auditoría de un estado financiero individual o de cuentas, partidas o elementos concretos de un estado financiero.

proporciona orientaciones adicionales sobre la NIA 805 - Consideraciones específicas.

-normas

-lineamientos

Estado financiero

ISSAI 1265

Comunicación de deficiencias de control interno a los encargados de la gobernanza y a la dirección

Nota de Práctica "Comunicación de deficiencias de control interno a los encargados de la gobernanza y a la dirección"

que proporciona orientaciones adicionales sobre la NIA 265

Auditoria en las auditorias internacionales

ISSAI 4000

Directrices para la auditoría de cumplimiento

asistir a las EFS en la aplicación de las normas de auditoria de la INTOSAI

ISSAI 4100

Directrices para las auditorías de cumplimiento realizadas separadamente de la

auditoría de estados financieros

Abarcan aspectos de la auditoria de cumplimiento en el sector público

Ayudar a los auditores del sector público y a las EFS a la aplicación del principio

cumplimiento

-imparcial

-oportuno

ISSAI 4200

Directrices para las auditorias de cumplimiento asociadas a una auditoria de

estados financieros

La auditoría de cumplimiento se acompaña de una auditoría de los estados financieros

ayuda a los auditores del sector público y a las EFS a aplicar esos principios

-certeza

-oportuno

-claridad

Directrices de auditoria de privatización

ISSAI 5210

Normas para un mejor ejercicio de la auditoría de las privatizaciones

Conjunto de normas sobre las mejores prácticas para la auditoria

Identifica ocho áreas fundamentales para los miembros de INTOSAI.

objetividad

claridad

responsabilidad

ISSAI 5220

Directrices sobre las Mejores Prácticas para la Auditoría de Finanzas Mixtas y

Concesiones

lineamientos para la Mejor Práctica en la Auditoría

ofrece una orientación para EFS pare poder evaluar acuerdos

-lineamientos

regulariodad

-normatividad

ISSAI 5230

Lineamientos para la Mejor Práctica en la Auditoría de la Regulación

Económica

Define mejores practicas de auditoia

recomendaciones sobre mejores prácticas en la auditoría

-regulación

practicas

Economia

ISSAI 5240

Directrices sobre las mejores prácticas para la auditoría del riesgo en los

partenariados público/privado (PPP)

Examina las posibles tareas que las EFS podrían desempeñar para reducir la vulnerabilidad fiscal

establecer unas normas eficientes para los servicios financieros

-Estados financieros

-eficacia

-Eficiencia

Directrics IT Auditoria

ISSAI 5310

Information System Security Review Methodology

Ofrece indicaciones sobre el control de sistemas de seguridad en entidades públicas.

Presenta un resumen sobre los procedimientos y la metodología

-Tecnologia

-entidades

-Seguridad

Auditoria de la Deuda Pública

ISSAI 5410

Lineamientos para Planear y Ejecutar Auditorías de los Controles Internos de la

Deuda Pública

Lineamientos que ofrecen a las EFS orientación

administración impecable de la administración de la deuda

informes

deuda

internacional

ISSAI 5411

Indicadores de Deuda

describe tres tipos de indicadores para la evaluación

evalua el rendimiento de la deuda

deuda

rendimiento

evaluación

ISAI 5420

La Administración de la Deuda Pública y la Vulnerabilidad Fiscal: Tareas para

las EFS

Examina las posibles tareas que las EFS podrían desempeñar para reducir la vulnerabilidad fiscal

Ofrece soluciones para mejorar la administración de la deuda pública

-Eficiencia

-Eficacia

-Vulnerabilidad Fiscal

ISSAI 5421

Indicadores de deuda

información detallada sobre el concepto y la presentación de la deuda pública

presentar información actualizada

-infomes

-estadisticas

ISAI 5422

Un Ejercicio de Términos de Referencia para realizar una Auditoría de

Desempeño a la Deuda Pública

resumen de los resultados y contextos obtenidos para sacar conclusiones

sacar conclusiones para la realización de auditorias

-Auditoria

-Desempeño

-deuda

ISSAI 5430

Contingencias Fiscales: Implicaciones en la Administración de la Deuda Pública

y el Papel de las EFS

Contiene los aspectos clave de las "contingencias fiscales"

juzgar la situación financiera de un gobierno.

-Deuda

-Adminitración

Linealientos

ISSAI 5440

Guía para la Realización de una Auditoria de Deuda Pública

Guía para aumentar las capacidades de las EFS para la auditoría de la deuda pública

crear un marco general exponiendo la forma para las auditorías de deuda

-Auditora

-Normas

-Lineamientos

Auditoria de ayuda del desastre

ISSAI 5500

Introduction to Guidance for Audit Work on Disaster

introducción e información general acerca de la serie de normas ISSAI sobre la ayuda en caso de desastre

genera información para auditar en caso de desastres

-muestreo

-Informes

-Estadisticas

ISSAI 5510

Audit of Disaster Preparedness

Fiscalizar la reducción por las administraciones del riesgo de desastres.

ayudar a las EFS a fiscalizar la reducción por las administraciones del riesgo de desastres.

medio ambiente

informes

estadisticas

ISSAI 5520

Audit of Disaster-related Aid

Ofrece ejemplos de fiscalización de la ayuda en caso de desastre

directrices para los auditores del sector privado en el ámbito de la ayuda en caso de desastre.

informes

estadisticas

ISSAI 5530

Adapting Eudit Procedures to Take Account of the Increased Risk of Fraud and

Corruption in the Emergency Phase following a Disaster

Se enfoca en la Adaptación de los procedimientos de auditoría en desastres naturales

se enfoca en los desastres naturales

-Geofisica

- Estadisticas

-informes

ISSAI 5540

Use of Geospatial Information in Auditing Disaster Management and Disasterrelated Aid

Trata del uso de información geoespacial a efectos de fiscaliza

Explicar e ilustrar el valor del uso de información geoespacial en las labores de fiscalización.

informes

estadisticas

Guia entre paises

ISSAI 5600

Guía para revisiones entre pares

Se enfoca en las consideraciones de las EFS participantes en revisiones entre pares

ser de utilidad a la hora de programar la labor de auditar

-guias

Normas

lineamientos

Auditoria para prevención de la corrupción

ISSAI 5700

Guideline for the Audit of Corruption Prevention in Government Agencies

Subtopic

Subtopic

Subtopic

INTOSAI GOV

Documentos sobre

el control interno, normas de contabilidad

Directrices para la buena gobernanza

Normas del Control Interno

INTOSAI GOV 9100

Guía para las normas de control interno del sector público

tomar en cuenta todos los avances significativos y recientes en control interno y para incorporar conceptualmente en el documento de la INTOSAI al Informe COSCO

INTOSAI GOV 9110

comunica las experiencias de sus países en el desarrollo, mantenimiento y evaluación de las estructuras de control interno basadas en los criterios

Directrices referentes a los informes sobre la eficacia de los controles interno

INTOSAI GOV 9120

Presenta una introducción al control interno para ejecutivos de la administración.

Internal Control: Providing a Foundation for Accountability in Governmen

INTOSAI GOV 9130

responde a las inquietudes relacionadas con la independencia, objetividad y métodos para alcanzarla

Información adicional sobre la Administración de Riesgos de la Entidad

INTOSAI GOV9140

Proporciona lineamientos sobre cómo lograr la coordinación y la cooperación entre las (EFS)

lograr tanto la coordinación y la cooperación entre las Entidades Fiscalizadoras Superiores (EFS)

coordinación

cooperación

Normas de contabilidad

INTOSAI GOV XXXX

Explica la importancia de un proceso normativo independiente

presenta casos de estudio de algunos países de la INTOSAI.

INTOSAI GOV 9250

Presenta soluciones desarrolladas por el Grupo de Trabajo AADA de la INTOSAI y la Iniciativa Internacional para la Transparencia de la Ayuda (IATI)

divulgar la ubicación de los cuadros IFAF