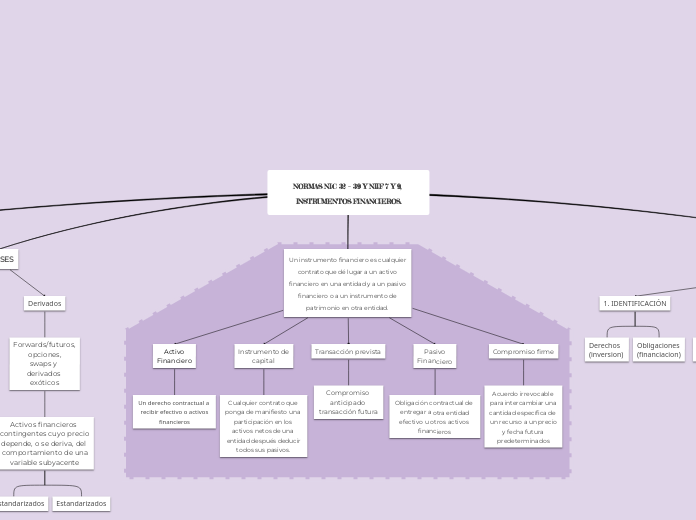

NORMAS NIC 32 – 39 Y NIIF 7 Y 9, INSTRUMENTOS FINANCIEROS.

¿Dónde se transan?

Mercado de valores

constituye una fuente de financiación económica para las empresas u otros emisores y una opción de rentabilidad para los inversionistas.

TIPOS

Mercado Primario

Es la primera venta o colocación de

títulos valores que hace el emisor

en el mercado.

Mercado Secundario

Es la transferencia de la propiedad de los activos ya colocados en el Mercado Primario.

ESTRUCTURA

Mercado Intermediado

La transferencia del ahorro a la

inversión se hace por medio de

intermediarios

Mercado no Intermediado.

La transferencia del ahorro a la inversión se hace directamente a través de instrumentos.

CLASES

primarios (tradicionales)

Cuentas por cobrar, por pagar,

valores, acciones, préstamos,

bonos, CDT

Derivados

Forwards/futuros, opciones,

swaps y derivados exóticos

Activos financieros contingentes cuyo precio

depende, o se deriva, del comportamiento de una

variable subyacente

No estandarizados

Estandarizados

Un instrumento financiero es cualquier

contrato que dé lugar a un activo

financiero en una entidad y a un pasivo

financiero o a un instrumento de

patrimonio en otra entidad.

Activo

Financiero

Un derecho contractual a recibir efectivo o activos

financieros

Instrumento de

capital

Cualquier contrato que ponga de manifiesto una participación en los activos netos de una entidad después deducir

todos sus pasivos.

Transacción prevista

Compromiso anticipado transacción futura

Pasivo

Financiero

Obligación contractual de entregar a otra entidad

efectivo u otros activos financieros

Compromiso firme

Acuerdo irrevocable para intercambiar una

cantidad específica de un recurso a un precio

y fecha futura predeterminados

PROCESO CONTABLE

1. IDENTIFICACIÓN

Derechos (inversion)

Obligaciones (financiacion)

2.RECONOCIMIENTO

Clasificacion como pasivo y patrimonio

Valor razonable

Costo amortizado

3. MEDICIÓN

Activos y pasivo financieros

Valor razonable

Las variaciones

del VR afectan

directamente el

resultado

Costo amortizado

Los activos financieros

clasificados en esta categoría serán medidos al costo amortizado

4. PRESENTACIÓN

5. REVELACIÓN

Los usuarios de los estos financieros necesitan información sobre la exposición de la entidad a los riesgos y sobre la forma en que se los gestionan