COSTEO POR PROCESOS

OBJETIVOS

Defninir y analizar costeo por Procesos

Analizar el sistema de inventario

Analizar, a fondo el informe de costos

Establecer los pasos para realizar un informe de costos

CARACTERISTICAS

Se ocupa de asignar los costos a las unidades que

pasan y se incurren en un departamento.

CARACTERISTICAS

1. Los costos se acumulamn por departamentos

2. Cada departamento tiene su propiacuenta de inventario de trabajo.

3. las unidades equivalentes se emplean para expresar el inventario de trabajo.

4. Los costos unitarios se determinan los departamentos.

Subtopic

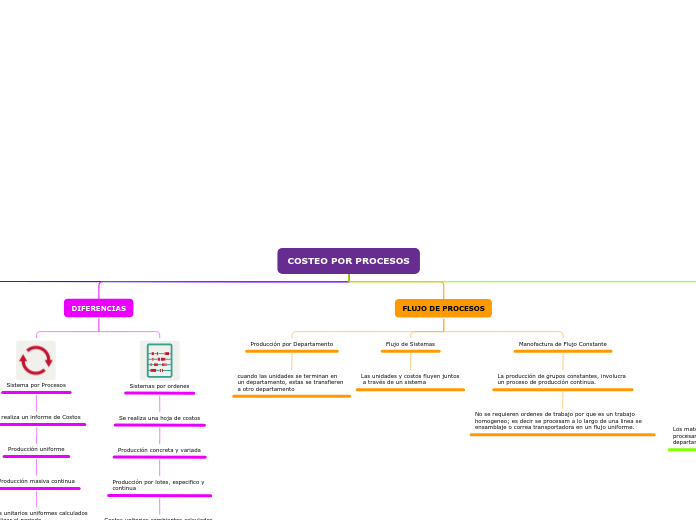

DIFERENCIAS

Sistema por Procesos

Se realiza un informe de Costos

Producción uniforme

Producción masiva continua

Costos unitarios uniformes calculados

al finalizar el periodo

Costos promedios

Sistemas por ordenes

Se realiza una hoja de costos

Producción concreta y variada

Producción por lotes, especifico y

continua

Costos unitarios cambiantes calculados

al finalizar la orden

Costos específicos

FLUJO DE PROCESOS

Producción por Departamento

cuando las unidades se terminan en

un departamento, estas se transfieren

a otro departamento

Flujo de Sistemas

Las unidades y costos fluyen juntos

a través de un sistema

Manofactura de Flujo Constante

La producción de grupos constantes, involucra

un proceso de producción continua.

No se requieren ordenes de trabajo por que es un trabajo homogeneo; es decir se procesam a lo largo de una linea se ensamblaje o correa transportadora en un flujo uniforme.

TRATAMIENTO DE LOS ELEMENTOS DEL COSTO

El uso de un costeo por procesi no altera de manera acumulada en los costos indirectos de fabricación de materiales directos y mano de obra directa.

MATERIALES DIRECTOS

Los materiales se agregan siempre al primer departamento de procesamiento, pero usualmente se agregan a otro departamento.

MANO DE OBRA DIRECTA

Son los valores que se cargan a

cada departamento y se denominan

ganancias brutas.

Costos Indirectos de Fabricación

Estos pueden aplicarse usando

cualquiera de los metodos:

1. Costeo por Ordenes de trabajo

2. Costos de fabricación reales