Tipos de Patrimonio y efectos jurídicos

Según su tangibilidad

Patrimonio tangible

Patrimonio tangible mueble

Patrimonio tangible inmueble

Patrimonio intangible

Cuando se trata de elementos abstractos

Según su naturaleza

Patrimonio económico

Se abarcan los bienes, derechos, pasivos y activos de una persona natural o jurídica

Patrimonio natural

Constituido por el conjunto de los paisajes, maravillas naturales, recursos naturales y acervo geológico que pertenece a una nación

Patrimonio cultural y/o histórico

Conjunto de los bienes que su propia historia le ha dejado en herencia a una nación

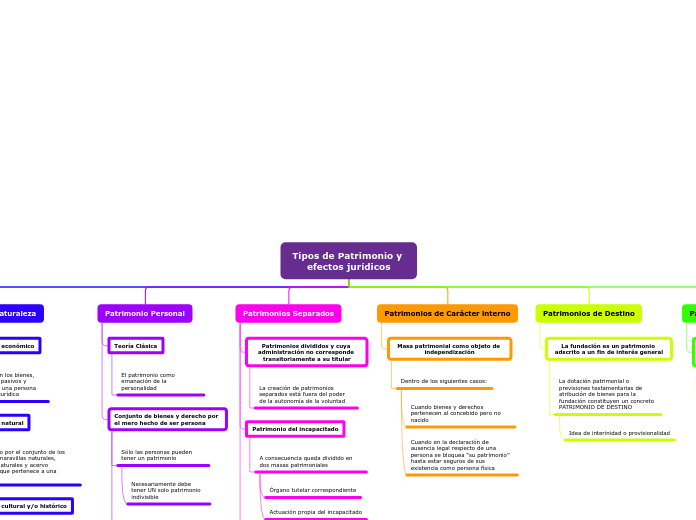

Patrimonio Personal

Teoría Clásica

El patrimonio como emanación de la personalidad

Conjunto de bienes y derecho por el mero hecho de ser persona

Sólo las personas pueden tener un patrimonio

Necesariamente debe tener UN solo patrimonio indivisible

Es inalienable durante la vida de su titular

Con la muerte de la persona física existe una transmisión total del patrimonio a sus herederos

Patrimonios Separados

Patrimonios divididos y cuya administración no corresponde transitoriamente a su titular

La creación de patrimonios separados está fuera del poder de la autonomía de la voluntad

Patrimonio del incapacitado

A consecuencia queda dividido en dos masas patrimoniales

Órgano tutelar correspondiente

Actuación propia del incapacitado

Patrimonio en liquidación

Masa del concurso y de la quiebra, que constituye el grueso del patrimonio personal del concursado

Patrimonios de Carácter interno

Masa patrimonial como objeto de independización

Dentro de los siguientes casos:

Cuando bienes y derechos pertenecen al concebido pero no nacido

Cuando en la declaración de ausencia legal respecto de una persona se bloquea “su patrimonio” hasta estar seguros de sus existencia como persona física

Patrimonios de Destino

La fundación es un patrimonio adscrito a un fin de interés general

La dotación patrimonial o previsiones testamentarias de atribución de bienes para la fundación constituyen un concreto PATRIMONIO DE DESTINO

Idea de interinidad o provisionalidad

Patrimonios Colectivos

Masas de bienes indivisas, atribuidas unitariamente a una pluralidad de personas

Masas patrimoniales pertenecientes a dos o más personas (naturales o jurídicas)

Sociedad de ganaciales

Forma de organización del régimen económico del matrimonio

Patrimonios privativos de los cónyuges

Bienes adquiridos por los cónyuges con anterioridad al matrimonio o los adquiridos posteriormente a título gratuito bien por herencia

Patrimonio ganancial

Bienes obtenidos por los cónyuges una vez casados, mediante su trabajo o profesión

Patrimonio colectivo de ambos cónyuges

Herencia indivisa con pluralidad de herederos

Cantidad considerable de herederos que acepten la herencia, sin llevar a cabo la repartición de los bienes

Los herederos tendrán una cuota ideal sobre el conjunto de la masa de la herencia