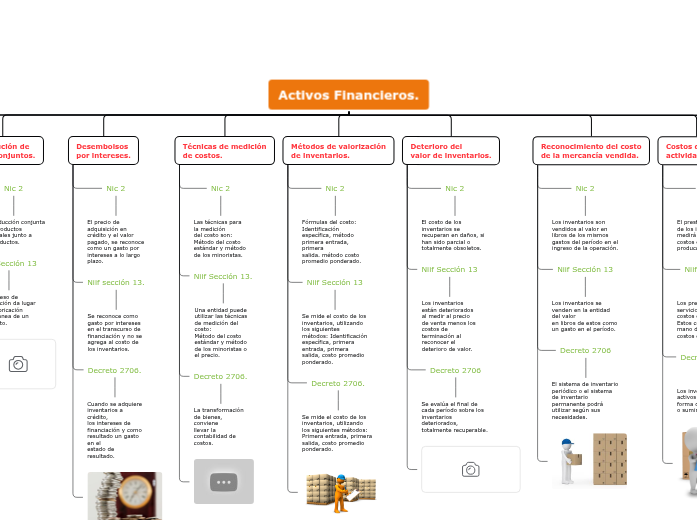

Activos Financieros.

Definición de

inventarios.

Nic 2

Como los bienes comprados para su reventa.

Niif Sección 13

Mantenidos para la venta en el curso

normal de las operaciones.

Decreto 2706

En proceso de producción, materiales

o suministros, en la prestación

de servicios.

Subtopic

Costos de los

inventarios.

Nic 2

Los costos derivados de adquisición

y transformación, haya incurrido para dar una

condición.

Niif Sección 13

El costo de los inventarios, de compra, de transformación y otros costos para una ubicación actual.

Decreto 2706

Los inventarios deben medirse

al costo y este debe incluir su costo de

adquisición y los demás costos.

Distribución de

datos conjuntos.

Nic 2

La producción conjunta y de productos

principales junto a subproductos.

Niif Sección 13

El proceso de producción da lugar a la fabricación

simultánea de un producto.

Desembolsos

por intereses.

Nic 2

El precio de adquisición en crédito y el valor pagado, se reconoce como un gasto por intereses a lo largo plazo.

Niif sección 13.

Se reconoce como gasto por intereses en el transcurso de

financiación y no se agrega al costo de los inventarios.

Decreto 2706.

Cuando se adquiere inventarios a crédito,

los intereses de financiación y como resultado un gasto en el

estado de resultado.

Técnicas de medición

de costos.

Nic 2

Las técnicas para la medición

del costo son: Método del costo estándar y método de los minoristas.

Niif Sección 13.

Una entidad puede utilizar las técnicas de medición del costo:

Método del costo estándar y método de los minoristas o el precio.

Decreto 2706.

La transformación de bienes, conviene

llevar la contabilidad de costos.

Métodos de valorización

de inventarios.

Nic 2

Fórmulas del costo:

Identificación específica, método primera entrada, primera

salida. método costo promedio ponderado.

Niif Sección 13

Se mide el costo de los inventarios, utilizando los siguientes

métodos: Identificación específica, primera entrada, primera salida, costo promedio ponderado.

Decreto 2706.

Se mide el costo de los inventarios, utilizando

los siguientes métodos: Primera entrada, primera salida, costo promedio ponderado.

Deterioro del

valor de inventarios.

Nic 2

El costo de los inventarios se recuperan en daños, si han sido parcial o totalmente obsoletos.

Niif Sección 13

Los inventarios están deteriorados al medir al precio de venta menos los costos de terminación al reconocer el deterioro de valor.

Decreto 2706

Se evalúa el final de cada período sobre los inventarios deteriorados, totalmente recuperable.

Reconocimiento del costo

de la mercancía vendida.

Nic 2

Los inventarios son vendidos al valor en libros de los mismos gastos del período en el ingreso de la operación.

Niif Sección 13

Los inventarios se venden en la entidad del valor

en libros de estos como un gasto en el período.

Decreto 2706

El sistema de inventario periódico o el sistema de inventario

permanente podrá utilizar según sus necesidades.

Costos de otras

actividades.

Nic 2

El prestador de servicio de los inventarios, medirá los

costos que suponga su producción.

Niif Sección 13

Los prestadores de servicios medirán los costos de su producción. Estos costos consisten en mano de obra y otros costos del personal.

Decreto 2706

Los inventarios son activos en

forma de materiales o suministros.

Costos de productos

agrícolas recolectados

como activos biológicos

Nic 2

El costo de los inventarios en esa fecha, para la

aplicación de la presente norma.

Niif Sección 13

Los inventarios comprenden productos agrícolas, recolectado sus activos biológicos.

Decreto 2706

No se establece costo para este tipo de

actividades.

Información a revelar.

Nic 2

Los inventarios, concluyen la fórmula de medición de los costos al valor total en libros de los inventarios.

Niif Sección 13

Los inventarios, incluyen la fórmula del costo utilizado en el importe total en libros de los inventarios

Decreto 2706

Las pérdidas por deterioro del valor del resultado como las pérdidas por deterioro.