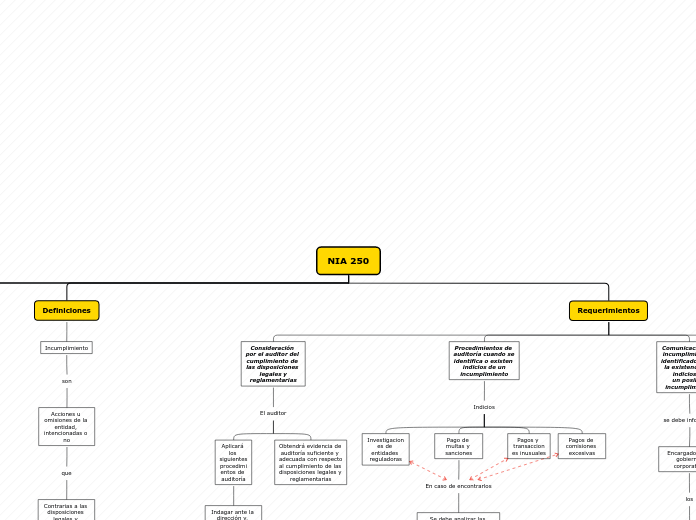

NIA 250

Alcance

trata de

Responsabilidad del auditor

acerca de

Considerar las disposiciones legales y reglamentarias en la auditoría de

estados financieros.

Objetivos

Son 3

Obtención de evidencia de auditoría suficiente

Del

Cumplimiento

de disposiciones legales y reglamentarias

Aplicación de procedimientos de auditoría específicos

que ayuden a

identificar casos de incumplimiento de otras disposiciones legales y reglamentarias

Responder adecuadamente al incumplimiento o a la existencia de indicios de

un incumplimiento de las disposiciones legales y reglamentarias

que

Se identifiquen en la realización de auditoria

Definiciones

Incumplimiento

son

Acciones u omisiones de la entidad, intencionadas o no

que

Contrarias a las disposiciones legales y reglamentarias vigentes

Comprenden

Transacciones realizadas por la entidad

Transacciones realizadas por

cuenta de la entidad

Transacciones realizadas por los responsables de su gobierno

Transacciones realizadas por la dirección o los empleados

Requerimientos

Consideración por el auditor del cumplimiento de las disposiciones legales y

reglamentarias

El auditor

Aplicará los siguientes procedimientos de auditoría

Indagar ante la dirección y, cuando proceda, los responsables del gobierno de

la entidad, sobre el cumplimiento de dichas disposiciones legales

y

Inspeccionar las comunicaciones escritas, si las hubiera, con las correspondientes

autoridades que han concedido la licencia o son responsables de la regulación

Obtendrá evidencia de auditoría suficiente y adecuada con respecto al cumplimiento de las disposiciones legales y reglamentarias

Procedimientos de auditoría cuando se identifica o existen indicios de un

incumplimiento

Indicios

Investigaciones de entidades reguladoras

Pago de multas y sanciones

En caso de encontrarlos

Se debe analizar las circunstancias y su efecto en los estados financieros

Comunicarse con

Administración o quien este encargado

Pagos y transacciones inusuales

Pagos de comisiones excesivas

Comunicación de incumplimientos identificados o de la existencia de indicios de

un posible incumplimiento

se debe informar a

Encargados del gobierno corporativo

los

Asuntos relacionados con el incumplimiento de las leyes y regulaciones que se identifiquen durante el desarrollo de la auditoria.

En el caso de

Obtener la suficiente evidencia

Debe expresarlo en la opinión de los estados financieros

No obtener la suficiente evidencia

Debe determinar el efecto en la opinión del auditor

Documentación

Incluir

Incumplimiento o sospecha

Evidencia recolectada

Comunicaciones

Acciones y Decisiones que se tomaron