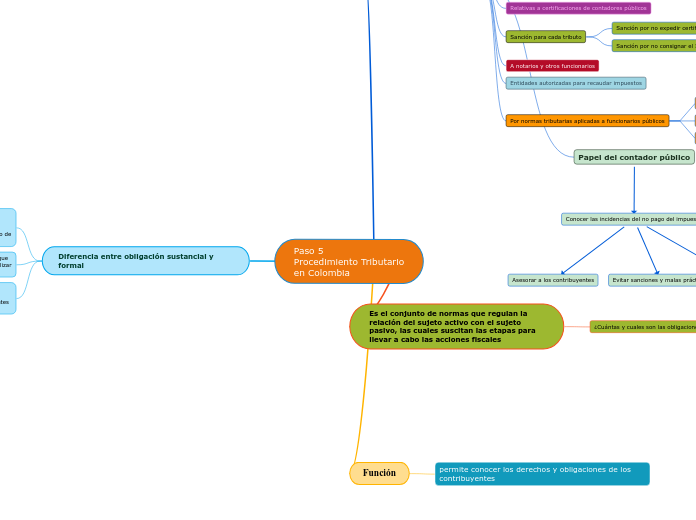

Paso 5

Procedimiento Tributario

en Colombia

Régimen sancionatorio

Función

Garantizar el cumplimiento de las siguientes impositivas

Principios

Lesividad

Favorabilidad

Proporcionalidad

Gradualidad

Principio de economía

Principio de eficacia

Principio de imparcialidad

Aplicación de principios e integración normativa

Sanción mínima

Clasificación de las sanciones

la Sanción por Extemporaneidad de la DIAN artículo 641

Sanción por Omisión Impuesta por la DIAN en Colombia artículo 643

Corrección artículo 644

Declaración de ingresos y patrimonio artículo 645

RELACIONADAS CON LAS DECLARACIONES TRIBUTARIAS

RELATIVAS A INFORMACIONES Y EXPEDICION DE FACTURAS

RELACIONADAS CON LA CONTABILIDAD Y DE CLAUSURA DEL ESTABLECIMIENTO

RELATIVAS A LAS CERTIFICACIONES DE LOS CONTADORES

Sanciones relacionadas a información y expedición de facturas

Por no enviar información

Por expedir facturas sin requisitos artículo 652

Relacionadas con la contabilidad y clausura de establecimientos

Por evasión positiva

Por regularidad en la contabilidad

Relativas a certificaciones de contadores públicos

Sanción para cada tributo

Sanción por no expedir certificados

Sanción por no consignar el IVA y las retenciones en la fuente

A notarios y otros funcionarios

Entidades autorizadas para recaudar impuestos

Por normas tributarias aplicadas a funcionarios públicos

Incumplimiento de deberes

Pretermisión de términos

Incumplimiento de términos para disolver

Papel del contador público

Conocer las incidencias del no pago del impuesto

Asesorar a los contribuyentes

Evitar sanciones y malas prácticas

Denunciar

Es el conjunto de normas que regulan la relación del sujeto activo con el sujeto pasivo, las cuales suscitan las etapas para llevar a cabo las acciones fiscales

¿Cuántas y cuales son las obligaciones fiscales?

Formales

Sustanciales

Función

permite conocer los derechos y obligaciones de los contribuyentes

Diferencia entre obligación sustancial y formal

La obligación sustancial hace referencia a la obligación de tributar, de pagar un impuesto.

Por ejemplo, es una obligación sustancial pagar el impuesto de renta.

La obligación formal hace referencia a los procedimientos que el obligado a cumplir con la obligación sustancial, debe realizar para dar cabal cumplimiento a su obligación sustancial.

Para pagar el impuesto se debió surtir una serie de procedimientos y tramites, que no son otra cosa que las obligaciones formales; entre ellas una de las mas importantes el RUT