Plan Contable General Empresarial (PCGE)

CAPITULO I

GENERALIDADES

Objetivos

Acumular información de

hechos económicos

Proporcionar

Còdigos contables

Informaciòn estandarizas

Disposiciones Generales

Requisitos

1- Empleo de cuentas

Detallada

Cuentas correspondientes

a su naturaleza

Establecer hasta

5 dígitos

Establecer cuentas y subcuentas

para el registro separado

Pueden utilizar

còdigo segùn:

2 dígitos: cuentas

3 dígitos: subcuentas

2. Sistemas y registros contables

Partida doble

Cuenta de dèbito

Financiamiento

Cuenta de crèdito

Inversiòn

Registro contable

Sustentada en

documentaciòn

Transacciones

Registros y libros

Contables

Conservados

con el tiempo

Control

Seguimiento

3. Estructura de cuentas

Elemento

Primer dìgito

Elementos de los

Estados Financieros

Elemento 1

Elemento 2

Elemento 3

Activo

Elemento 4

Paasivo

Elemento 5

Patrimonio Neto

Elemento 6

Gastos por

naturaleza

Elemento 7

Ingresos

Elemento 8

Saldos intermediarios

de gestiòn

Elemento 9

Cuentas analìticas

de explotaciòn

Elemento 0

Cuentas de orden

Rubro o cuenta

Dos d`igitos

Nivel mìnimo

requerido

Subcuenta

Tres dìgitos

Acumula los elementos

1, 2, 3, 4 y 5.

Divisionaria

Cuatro dìgitos

Otorga

especificidad

Sub divisionaria

Cinco dìgitos

Otorga mayor

detalle

4. Descripciòn y dinàmica contable

Actualizaciòn y vigencia

Segùn las

NIIF, NIC

Aspectos fundamentales

Herramienta para procesar

informaciòn contable

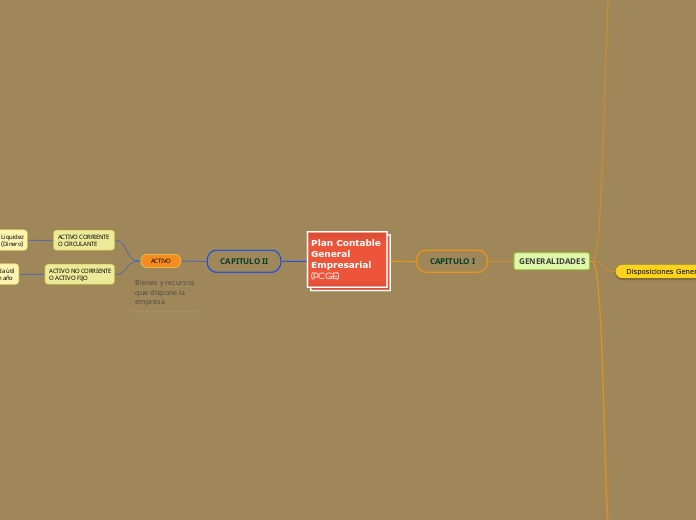

CAPITULO II

ACTIVO

ACTIVO CORRIENTE

O CIRCULANTE

Liquidez

(Dinero)

ACTIVO NO CORRIENTE

O ACTIVO FIJO

Activos de vida ùtil

superior a un año

Duraderos

Poco lìquidos