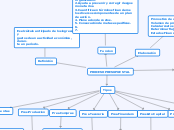

PROCESO PRESUPUESTAL

Definición

Es el cálculo anticipado de los ingresos y

gastos de una actividad económica, duran-

te un período.

Funcion

1.Control Financiero de una organización.

2.Ayuda a prevenir y corregir riesgos monetarios.

3.Cuantifica en términos financieros los diversos componentes de un plan de acción.

4. Planeacion de costos.

5. Consecución de metas especificas.

6.

7.

Elaboración

Pronostico de ventas.

Volumen de producción.

Calcular costos de operación y gastos..

Determinar flujo de efectivo.

Estados Financieros Proyectados.

1.Preiniciaciòn.

2.Elaboraciòn del presupuesto.

3.Ejecuciòn.

4.Control.

5.Evaluaciòn.

Tipos

Pres.Ventas

Registros estadísticos.

Tendencias.

Indicadores Económicos.

Factores de ajuste.

Tendencias-análisis mrdo.

Pres.Produccion

Optimizacion inventarios.

Producción estable.

Obt. Costo Producción.

Análisis del periodo de prod.

Rotación de personal.

Materias Primas.

Pres.Gto Admon

Junta directiva.

Gerencia.

Subgerencias.

Serv. Generales.

Contabilidad.

Tesoreria.

Personal.

Pres.Compras

Program. Compras.

Estab. Politicas Inven.

Definir tiempo resp.

proveedores.

Pres.Tesoreria

Ingresos: ctas por cobrar y pagar.

Egresos: pagos, impuestos, nomina.

Pres.Gto Distrib.

Gasto venta.

Gasto publicidad.

Pres.Gto Capital

Mejoras, mantenimientos,

compras de planta y equi-

pos.

Pres.Financiero

Recursos necesarios

para desarrollar una

actividad.

Juicios

Prevision

Preveer las implicaciones de los planes y poder cuantificar.

Participacion

Todos los jefes de deptos.

Responsables de ejecucion.

Responsabilidad

Resposabilidad de los jefes quienes lo ejecutaran.

Patrocinio

Avalado por los administradores.

Periodo

Periodo presupuestal definido.

Coordinacion

Seguir un plan para cada función, coordinación en fusión al objetivo.

Correlacion

Unidades de medida deben ser las mismas para cuantificarse.

Realismo

Cifras razonables y alcazables.

Aprobacion

Autorización de gerencia y comunicar a los departamentos.

Costeabilidad

La implementacion del presupuesto debe superar el costo de instalación y funcionamiento del sistema.

Oportunidad

Elaborado y aprobado en la fecha necesaria.

Flexibilidad

Deben mostrarse los resultados esperados de los costos a varios niveles de producción, estos no deben ser rígidos.