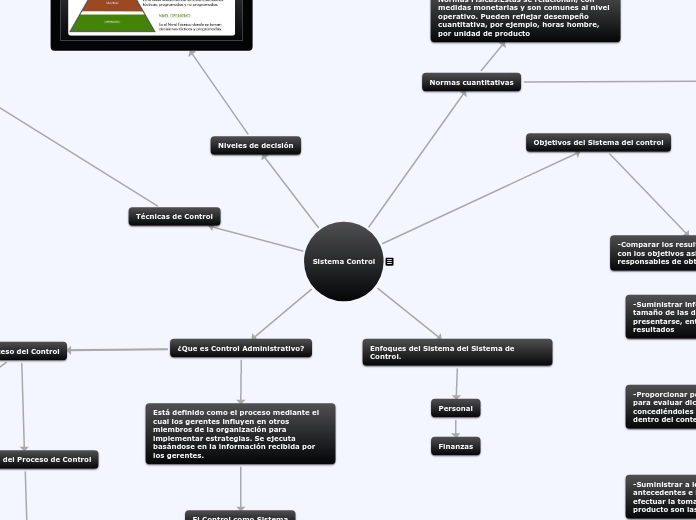

Sistema Control

¿Que es Control Administrativo?

Está definido como el proceso mediante el cual los gerentes influyen en otros miembros de la organización para implementar estrategias. Se ejecuta basándose en la información recibida por los gerentes.

El Control como Sistema

Es aquel que sirve para mantener las características de los productos de un sistema de referencia, dentro de un rango de tolerancia predeterminado.Es decir tenemos un sistema de referencia, que queremos controlar, con el propósito de que los productos del mismo, se ajuste a un producto

Proceso del Control

Naturaleza del Proceso de Control

Primero analizaremos la importancia de contar con un buen

sistema de control administrativo, sus objetivos, las principales etapas para

diseñarlo, la naturaleza de la contabilidad por áreas de responsabilidad, el

análisis de las partidas controlables, la asignación de los costos indirectos a las

diferentes áreas, los informes de actuación de las diferentes áreas de

responsabilidad financiera, etcétera

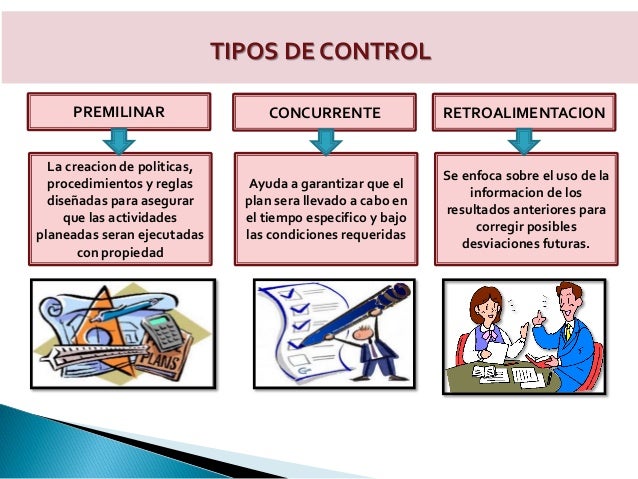

Tipos de Control

Objetivos del Sistema del control

-Comparar los resultados de la actividad, con los objetivos asignados a los responsables de obtener los resultados

-Suministrar información, sobre el tipo y el tamaño de las desviaciones que puedan presentarse, entre lo planeado y los resultados

-Proporcionar políticas, reglas y medios para evaluar dichas desviaciones, concediéndoles su verdadera importancia, dentro del contexto de la empresa

-Suministrar a los responsables, los antecedentes e informes de valoración para efectuar la toma de decisiones, cuyo producto son las medidas correctivas

-Verificar que todos los recursos y medios de la empresa sean utilizados en la cuantía prevista en el cumplimiento de los objetivos de la misma

Niveles de decisión

Enfoques del Sistema del Sistema de Control.

Personal

Finanzas

Normas cuantitativas

Normas Físicas.Estas se relacionan, con medidas monetarias y son comunes al nivel operativo. Pueden reflejar desempeño cuantitativa, por ejemplo, horas hombre, por unidad de producto

Normas de costos. Estas relaciones con la medida monetaria, son comunes a nivel operativo, ellas ligan los valores a los costos de las operaciones, por ejemplo, costo directo o indirecto por unidad producida, costo de materiales por unidad etc.

Normas de Capital. Estas son una variedad de normas de costo, resultantes de la aplicación de las medidas monetarias a los artículos físicos. Pero se relacionan con el capital invertido, mas que a los costos operación, se refieren por tanto, al balance general.

Normas de Ingreso. Estas resultan de ligar valores monetarios a las ventas, por ejemplo, ingreso por km por autobús de pasajeros

Normas de programas. Un administrador puede ser asignada, para establecer un programa de presupuesto variable, un presupuesto para el desarrollo de productos nuevos, para mejorar la calidad de la fuerza de ventas

Normas de Productividad. Estas normas están relacionadas con la función de producción, están establecidas para las funciones administrativas y de ventas como para la producción.

Normas de Posición en el Mercado. Las normas usadas para medir la posición de una empresa en le mercado, debe ser expresadas en términos de mercado total.

Normas Cualitativas

Normas de Publicidad. Estas normas son difíciles de expresar, ya sean en medidas físicas o monetarias

Normas de Relación Publica. Se trata de determinar si un programa publico tiene éxito

Normas de Desarrollo Personal.Es el resultado de un planeamiento a corto plazo que intenta responder a necesidades futuras, aunque sea difícil evaluar el éxito de tales programas

Normas de Distribución para informes de control. Se da importancia principalmente al hecho de proporcionar información al gerente que esta en linea operativas que se valen de esa información, para adoptar medidas correctivas.

Normas de Hegemonía del Producto.

Normas de Actitudes de Empleados. estas normas sirven para medir las actitudes de los empleados mediante indicadores primarios, como la rotación de personal, los retardos y las faltas

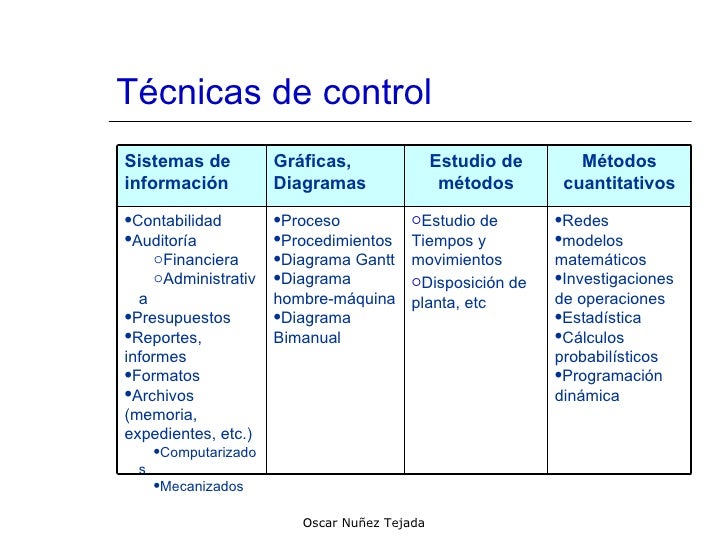

Técnicas de Control