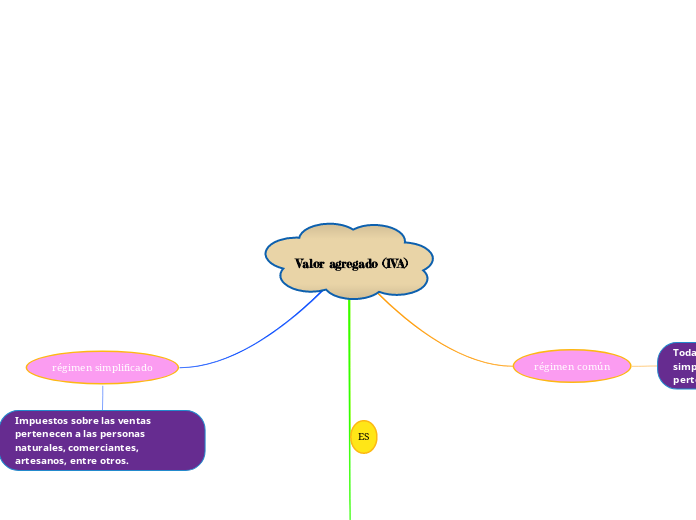

Valor agregado (IVA)

régimen común

Toda la persona jurídica por el simple hecho de ser jurídica pertenecen al régimen común.

ES

Un impuesto al valor agregado

Sus elementos

Sujeto pasivo

la

Persona obligada al pago del impuesto.

Sujeto activo

el

Estado o algunas de sus entidades que recibe el impuesto.

Hecho generador

son

Las situaciones, previstas de la ley, que al realizarse generan el impuesto.

Tarifa

es

Porcentaje que debe aplicarse a la base gravable, para calcular el impuesto.

Base gravable

es

El valor sobre el cual se aplica la tasa del impuesto.

régimen simplificado

Impuestos sobre las ventas pertenecen a las personas naturales, comerciantes, artesanos, entre otros.