Ingresos del Estado

Tributario

Contribuciones

Impuestos

Se trata de las contribuciones a las que están obligadas las personas físicas y morales.

Aportaciones de seguridad social

Son las contribuciones de ley hechas por las personas que son sustituidas por el Estado en el cumplimiento de sus obligaciones de seguridad social, tales como vivienda y salud.

Derechos

Los derechos son las contribuciones hechas por el uso o aprovechamiento de los bienes del dominio público de la nación o por recibir servicios prestados por el Estado en sus funciones de derecho público.

Contibuciones de mejora

Son las contribuciones hechas para que el Estado cubra parte de los gastos de la realización de obras de infraestructura y servicios públicos.

Accesorios de las contribuciones

Recargos

Los recargos tienen, en principio, el mismo origen que la práctica comercial de cobrar intereses al deudor que se ha demorado en el pago de sus obligaciones pecuniarias.

Actualizaciones

El monto de las contribuciones o de las devoluciones a cargo del fisco federal se actualizará por el transcurso del tiempo y con motivo de los cambios de precios en el país, para lo cual se aplicará el factor de actualización a las cantidades que se deban actualizar.

Multas

Son las sanciones económicas que la autoridad hacendaria impone a los contribuyentes que en alguna forma han infringido las leyes fiscales.

Gastos de ejecución

Consiste en el embargo y remate de bienes propiedad de un

contribuyente en cantidad suficiente para cubrir las prestaciones tributarias que adeude y respecto de las cuales ya le haya sido formalmente notificado el respectivo requerimiento de pago.

indemnización

las indemnizaciones suponen un ingreso de renta para su perceptor, ya sea persona física o jurídica, y se califican en los correspondientes impuestos sobre la renta como ganancias patrimoniales.

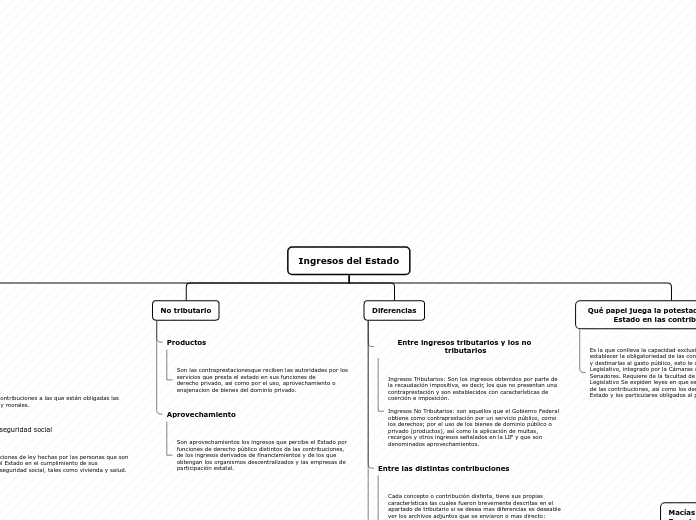

No tributario

Productos

Son las contraprestacionesque reciben las autoridades por los servicios que presta el estado en sus funciones de

derecho privado, asi como por el uso, aprovechamiento o enajenacion de bienes del dominio privado.

Aprovechamiento

Son aprovechamientos los ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de

participación estatal.

Diferencias

Entre ingresos tributarios y los no tributarios

Ingresos Tributarios: Son los ingresos obtenidos por parte de

la recaudación impositiva, es decir, los que no presentan una

contraprestación y son establecidos con características de coerción e imposición.

Ingresos No Tributarios: son aquellos que el Gobierno Federal obtiene como contraprestación por un servicio público, como los derechos; por el uso de los bienes de dominio público o privado (productos), así como la aplicación de multas, recargos y otros ingresos señalados en la LIF y que son denominados aprovechamientos.

Entre las distintas contribuciones

Cada concepto o contribución distinta, tiene sus propias características las cuales fueron brevemente descritas en el apartado de tributario si se desea mas diferencias es deseable ver los archivos adjuntos que se enviaron o mas directo: https://www.ambitojuridico.com/noticias/tributario/tributario-y-contable/conozca-las-principales-diferencias-y-caracteristicas-de https://www.elcontribuyente.mx/2019/05/impuestos-y-contribuciones-cual-es-la-diferencia/

Entre las multas como ingresos tributarios y como no tributarios

Las infracciones tributarias constituyen uno de los medios utilizados por la autoridad para disuadir al contribuyente de realizar conductas que puedan ir en contra del interés general. Ingresos No Tributarios: Son los ingresos generados por la venta de bienes y servicios.

No encontré información sobre multas como ingresos no tributarios, o puede ser que no entendí esta parte

Qué papel juega la potestad tributaria del Estado en las contribuciones.

Es la que conlleva la capacidad exclusiva del Estado para establecer la obligatoriedad de las contribuciones, recaudarlas y destinarlas al gasto público, esto le corresponde al Poder Legislativo, integrado por la Cámaras de Diputados y Senadores. Requiere de la facultad de legislación del Poder Legislativo Se expiden leyes en que se establezca la exigencia de las contribuciones, así como los derechos y obligaciones del Estado y los particulares obligados al pago.