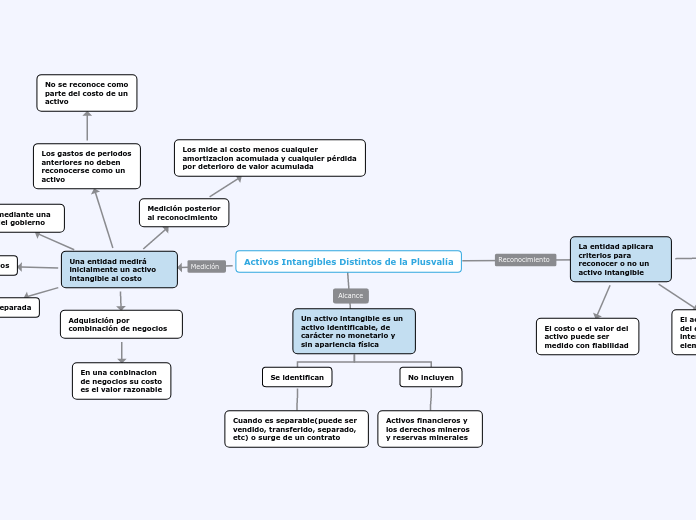

Activos Intangibles Distintos de la Plusvalía

La entidad aplicara criterios para reconocer o no un activo intangible

El costo o el valor del activo puede ser medido con fiabilidad

Es probable que los beneficios económicos futuros esperados que se han atribuido al activo fluyan a la entidad

El activo no es resultado del desembolso incurrido internamente en un elemento intangible

Una entidad medirá inicialmente un activo intangible al costo

Adquisición separada

El costo de un activo intangible comprende, cosot de adquisicion y el costo para su uso

Adquisición por combinación de negocios

En una conbinacion de negocios su costo es el valor razonable

Permutas de activos

Una entidad medirá el costo de este activo intangible por su valor razonable, a menos que no tenga carácter comercial

Los gastos de periodos anteriores no deben reconocerse como un activo

No se reconoce como parte del costo de un activo

Medición posterior al reconocimiento

Los mide al costo menos cualquier amortizacion acomulada y cualquier pérdida por deterioro de valor acumulada

Adquisición mediante una subvención del gobierno

El costo de ese activo intangible es su valor razonable en la fecha en la que se recibe

Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física

Se identifican

Cuando es separable(puede ser vendido, transferido, separado, etc) o surge de un contrato

No incluyen

Activos financieros y los derechos mineros y reservas minerales