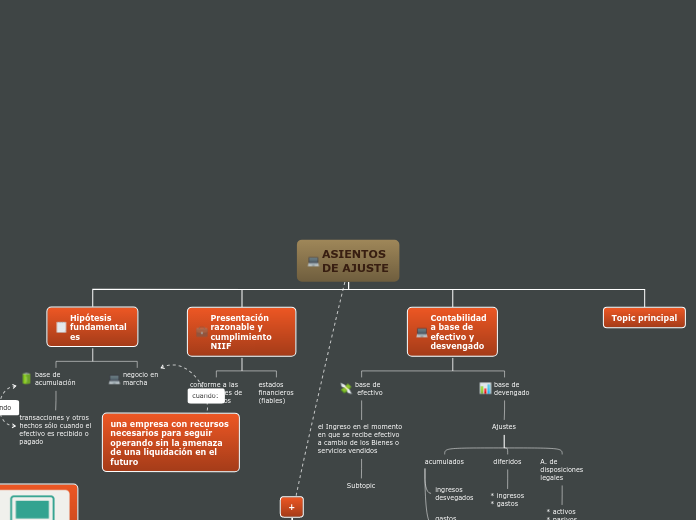

ASIENTOS

DE AJUSTE

Hipótesis fundamentales

base de acumulación

transacciones y otros

hechos sólo cuando el

efectivo es recibido o

pagado

negocio en marcha

Presentación razonable y cumplimiento NIIF

conforme a las

necesidades de

los usuarios

estados

financieros

(fiables)

Contabilidad

a base de

efectivo y

desvengado

base de

efectivo

el Ingreso en el momento

en que se recibe efectivo

a cambio de los Bienes o

servicios vendidos

Subtopic

base de

devengado

Ajustes

acumulados

ingresos

desvegados

gastos

incurridos

diferidos

* ingresos

* gastos

A. de

disposiciones

legales

* activos

* pasivos

Topic principal

.

+

Importancia

Ajustar

acordar el

saldo y valor

real que se

representa de

una cuenta

Asientos

de ajuste

asociar los

ingresos y

gastos en su

período de

origen

Actualizaciones

las empresas están

obligadas a realizar

al cierre de gestión

fiscal

Depreciación

de bienes

pérdida de valor

que sufre un bien

de uso a través del

tiempo