Calcul de l'impôt net

Revenus provenant des traitements et salaires

Revenus imposables

Déduction forfaitaire de 10%

Déduction des frais réels

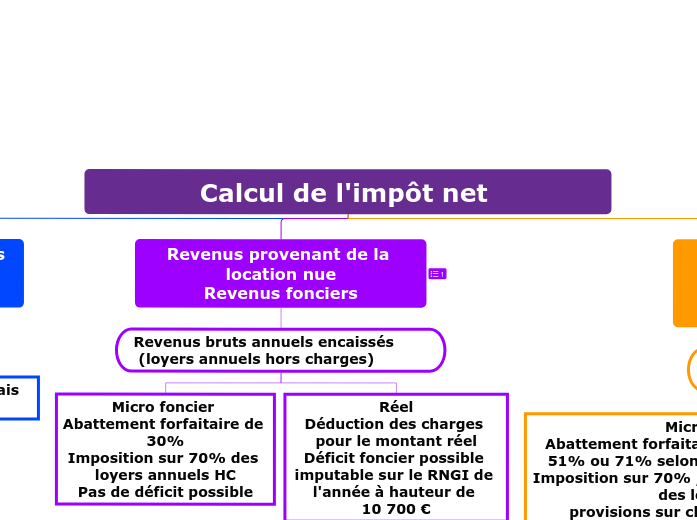

Revenus provenant de la location nue

Revenus fonciers

Revenus bruts annuels encaissés

(loyers annuels hors charges)

Micro foncier

Abattement forfaitaire de 30%

Imposition sur 70% des loyers annuels HC

Pas de déficit possible

Réel

Déduction des charges pour le montant réel

Déficit foncier possible imputable sur le RNGI de l'année à hauteur de

10 700 €

Revenus provenant des locations meublées

Bénéfices Industriels et commerciaux

Revenus encaissés (Loyers annuels

provisions sur charges comprises)

Micro Bic

Abattement forfaitaire de 30% ; 50% ; 51% ou 71% selon le type de location.

Imposition sur 70% ; 50% ; 49% ou 29% des loyers

provisions sur charges comprises

Pas de déficit possible

Réel

Déduction des charges pour le montant réel

Déficit possible imputable sur les revenus de même nature

Addition des revenus nets des différentes catégories de revenus

=

Revenu Brut Global

Revenu Net Global

Revenu Brut Global - Charges (pensions alimentaires ; frais d'accueil...)

Revenu Net Global Imposable (RNGI)

Revenu net Global - Abattements spécifiques (personnes âgées, invalides..)

Calculer le nombre de parts

Calcul du Quotient Familial = RNG I / Nombre de parts

Permet de déterminer la tranche d'imposition

Impôt Brut = Impôt calculé selon le barème

Calcul des réductions d'impôts

=

Frais de scolarité ; dons à des associations ; Réduction Pinel ...

Impôt Net

=

Impôt Brut - Réductions d'impôts