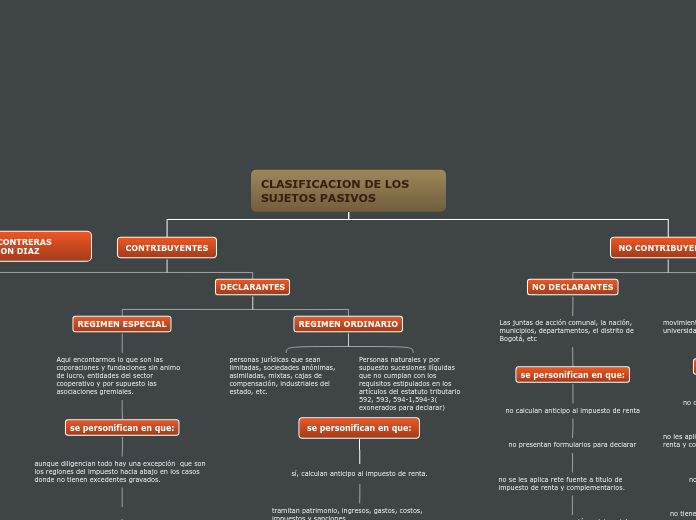

CLASIFICACION DE LOS SUJETOS PASIVOS

CONTRIBUYENTES

NO DECLARATES

Personas naturales y por supuesto sucesiones ilíquidas que cumplan con los requisitos que se establecen en los art 592, 593, 594-1, 594-3 de estatuto tributario.

Se personifican en que:

no presentan formulario para declarar

las retenciones que les practican se constituyeron respectivamente en su impuesto del año.

no se calcula anticipo al impuesto de renta

a ellos se les aplica retefuente a titulo de impuesto de renta y complementarios.

ellos no preparan comparación patrimonial

DECLARANTES

REGIMEN ESPECIAL

Aqui encontarmos lo que son las coporaciones y fundaciones sin animo de lucro, entidades del sector cooperativo y por supuesto las asociaciones gremiales.

se personifican en que:

aunque diligencian todo hay una excepción que son los reglones del impuesto hacia abajo en los casos donde no tienen excedentes gravados.

no liquidan el anticipo de renta

hacen retencion sobre rendimientos financieros , cuando venden bienes producto de actividades industriales, loterías o de mercado.

no se prepara comparación patrimonial.

la tarifa de imporenta y complementarios del 20% solo aplica sobre el beneficio neto o excedente.

REGIMEN ORDINARIO

personas jurídicas que sean limitadas, sociedades anónimas, asimiladas, mixtas, cajas de compensación, industriales del estado, etc.

Personas naturales y por supuesto sucesiones ilíquidas que no cumplan con los requisitos estipulados en los artículos del estatuto tributario 592, 593, 594-1,594-3( exonerados para declarar)

NO CONTRIBUYENTES

NO DECLARANTES

Las juntas de acción comunal, la nación, municipios, departamentos, el distrito de Bogotá, etc

se personifican en que:

no calculan anticipo al impuesto de renta

no presentan formularios para declarar

no se les aplica rete fuente a titulo de impuesto de renta y complementarios.

preparan comparación patrimonial.

DECLARANTES

movimientos religiosos, partidos políticos, universidades, entre otros

se personifican en que:

no calculan anticipo al impuesto de renta

no les aplican retefuente a titulo de impuesto de renta y complementarios.

no preparan comparación patrimonial

no tienen tarifa de imporenta y complementarios

gestionan solo la parte del patrimonio e ingresos, costos, los gastos y las sanciones.

se personifican en que:

sí, calculan anticipo al impuesto de renta.

tramitan patrimonio, ingresos, gastos, costos, impuestos y sanciones.

se les aplica rete fuente a titulo de impuesto de renta y complementarios.

se aplica la tabla del art 241 del estatuto tributario para personas naturales, sucesiones ilíquidas y extranjeros residentes.

preparan la comparación patrimonial

entre otras