Clasificaciones de los activos y pasivos financieros

Definiciones de los activos y pasivos economicos

Activos financieros: Se componen de derivados sobre activos y la parte del oro monetario correspondiente

los activos E son recursos sobre los cuales se ejercen derechos de propiedad y de los cuales podrían fluir beneficios económicos hacia sus propietarios en el futuro. incluyen activos fijos como el equipo y la investigación y desarrollo

tipos de beneficios economicos que pueden derivarse de un activo cabe señalar los siguientes

la capacidad de utilizar activos en producción, la generación de servicios, la generación de ingresos de la propiedad, la posibilidad de venderlos y por ende realizar ganancias por tenencia

Instrumentos financieros: pueden dar lugar a derechos sobre activos financieros

Derrechos sobre activos: un derechos es un instrumento financiero que da lugar a un activo economico que tiene un pasivo de contrapartida

Los activos no financieros no tienen un pasivo de contrapartida (Derechos de emisión, Materias primas)

Otros instrumentos financieros no reconocidos como activos financieros

Los activos y pasivos contingentes son acuerdos financieros contractuales entre unidades institucionales que no dan lugar a una obligación incondicional ya sea de efectuar pagos o de proporcionar otros objetos de valor

Otras cuestiones: Los títulos son instrumentos de deuda y de capital cuya característica fundamental es que son negociables. La negociabilidad es una cuestión relacionada con la forma jurídica del instrumento

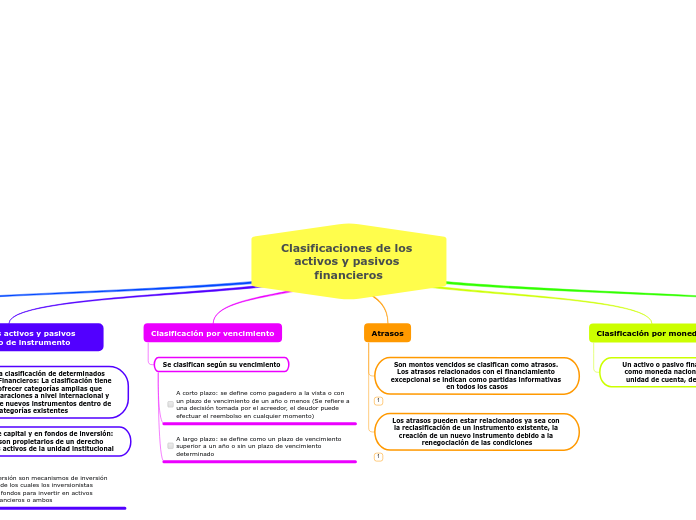

Clasificación de los activos y pasivos financieros por tipo de instrumento

Introducción a la clasificación de determinados activos y pasivos Financieros: La clasificación tiene como objetivo ofrecer categorías amplias que faciliten las comparaciones a nivel internacional y la incorporación de nuevos instrumentos dentro de las categorías existentes

Participaciones de capital y en fondos de inversión: Los tenedores son propietarios de un derecho residual sobre los activos de la unidad institucional

Los fondos de inversión son mecanismos de inversión colectiva a través de los cuales los inversionistas mancomunan sus fondos para invertir en activos financieros, no financieros o ambos

Las participaciones de capital comprenden todos los instrumentos y registros que reconocen, una vez líquidos todos los derechos de los acreedores. Se consideran un pasivo de la unidad institucional emisora

Instrumentos de deuda: Son los que exigen el pago de intereses y lo principal en algún momento futuro

Derechos especiales de giro: Son activos internacionales de reserva creadas por el FMI que los asigna a sus miembros para complementar sus Activos de reserva

Títulos de deuda: se definen como instrumentos negociables que sirven como evidencia de una deuda

Prestamos: Son activos financieros que son creados cuando un acreedor presta fondos directamente a un deudor, están comprobados mediante documentos que no son negociables

Moneda y Depositos: Se definen como instrumentos negociables que sirven como evidencia de una deuda

Seguros, pensiones y mecanismos normalizados de garantia

reservas tecnicas de seguros no de vida

seguros de vida y derechos a rentas vitalicias

Derechos jubilatorios, derechos de los fondos de pensiones sobre activos de los administradores de pensiones y derechos a prestaciones no jubilatorias

Provisiones para peticiones de fondos en virtud de garantías normalizadas

Otras cuentas por cobrar/ por pagar: créditos y anticipos comerciales, otros

Otros activos y pasivos financieros: Oro monetario, derivados financieros y opciones de compra de acciones por parte de empleados

Clasificación por vencimiento

Se clasifican según su vencimiento

A corto plazo: se define como pagadero a la vista o con un plazo de vencimiento de un año o menos (Se refiere a una decisión tomada por el acreedor, el deudor puede efectuar el reembolso en cualquier momento)

A largo plazo: se define como un plazo de vencimiento superior a un año o sin un plazo de vencimiento determinado

Atrasos

Son montos vencidos se clasifican como atrasos. Los atrasos relacionados con el financiamiento excepcional se indican como partidas informativas en todos los casos

Los atrasos pueden estar relacionados ya sea con la reclasificación de un instrumento existente, la creación de un nuevo instrumento debido a la renegociación de las condiciones

Clasificación por monedas

Un activo o pasivo financiero puede clasificarse como moneda nacional o extranjera, según su unidad de cuenta, denominación o liquidación

Clasificación por tipo de tasa de interés

Los instrumentos de deuda pueden clasificarse según la tasa de interés sea variable o fija

Los instrumentos de deuda a tasa variable son aquellos en que los intereses están vinculados a un índice de referencia

Los intereses sobre la deuda vinculada a la calificación crediticia de otro prestatario deben clasificarse como intereses a tasa fija