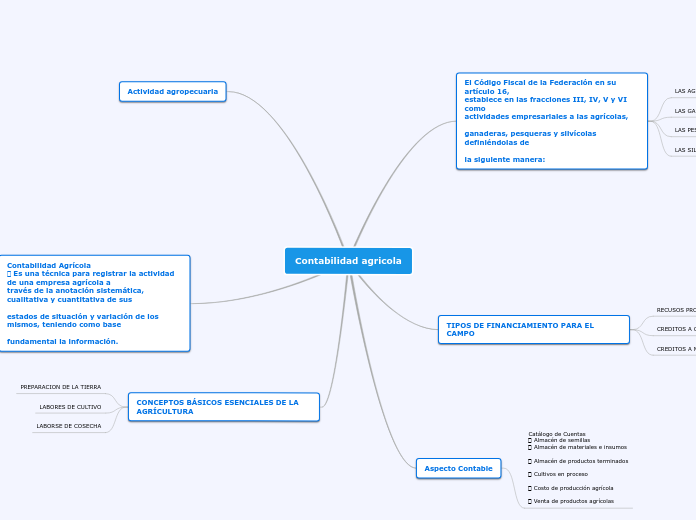

Contabilidad agricola

El Código Fiscal de la Federación en su artículo 16,

establece en las fracciones III, IV, V y VI como

actividades empresariales a las agrícolas,

ganaderas, pesqueras y silvícolas definiéndolas de

la siguiente manera:

LAS AGRICOLAS

LAS GANADERAS

LAS PESQUERAS

LAS SILVICOLAS

TIPOS DE FINANCIAMIENTO PARA EL CAMPO

RECUSOS PROPIOS

CREDITOS A CORTOS PLAZOS

CREDITOS A MEDIANO PLAZO

Aspecto Contable

Catálogo de Cuentas

Almacén de semillas

Almacén de materiales e insumos

Almacén de productos terminados

Cultivos en proceso

Costo de producción agrícola

Venta de productos agrícolas

Actividad agropecuaria

Contabilidad Agrícola

Es una técnica para registrar la actividad de una empresa agrícola a

través de la anotación sistemática, cualitativa y cuantitativa de sus

estados de situación y variación de los mismos, teniendo como base

fundamental la información.

CONCEPTOS BÁSICOS ESENCIALES DE LA AGRÍCULTURA

PREPARACION DE LA TIERRA

LABORES DE CULTIVO

LABORSE DE COSECHA