Costos Estimado

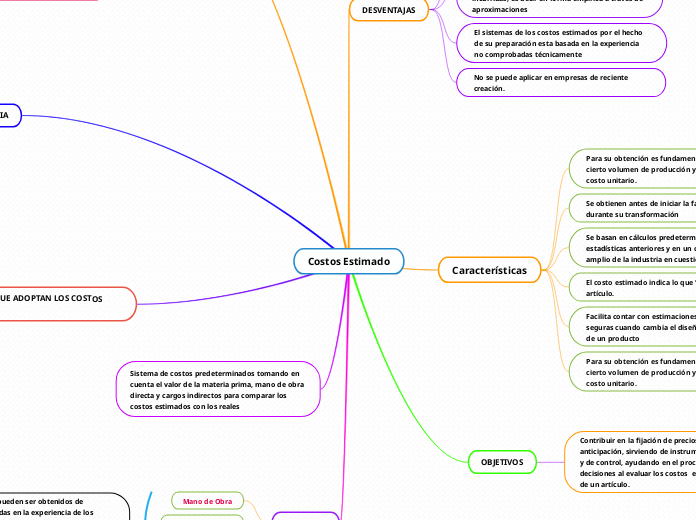

DESVENTAJAS

Cuando la experiencia indica pocas y no elevadas variaciones tanto de un periodo a otro, como del mismo lapso.

Poco análisis derivado de la forma simplificada en que se recopilan las cifras de costos realmente incurridas, es decir en forma empírica a través de aproximaciones

El sistemas de los costos estimados por el hecho de su preparación esta basada en la experiencia no comprobadas técnicamente

No se puede aplicar en empresas de reciente creación.

Características

Para su obtención es fundamental considerar cierto volumen de producción y determinar el costo unitario.

Se obtienen antes de iniciar la fabricación y durante su transformación

Se basan en cálculos predeterminados sobre estadísticas anteriores y en un conocimiento amplio de la industria en cuestión.

El costo estimado indica lo que “PUEDE” costar un artículo.

Facilita contar con estimaciones

seguras cuando cambia el diseño

de un producto

Para su obtención es fundamental considerar cierto volumen de producción y determinar el costo unitario.

OBJETIVOS

Contribuir en la fijación de precios de venta con anticipación, sirviendo de instrumento preventivo y de control, ayudando en el proceso de toma de decisiones al evaluar los costos en la producción de un artículo.

VENTAJAS

Indica lo que puede costar producir un artículo, motivo por el cual dicho costo se ajustará al costo histórico o real.

Su estudio conduce a los costos eficientes.

Su obtención con anterioridad a la producción conduce a la adopción de normas correctas en las funciones de compra, producción y distribución

Facilita contar con estimaciones seguras cuando cambia el diseño de un producto o el método de fabricación.

Se utilizan como escalón transitorio para llegar al desarrollo de un sistema más completo de costos

IMPORTANCIA

Comparar el costo real de fabricación de un producto, de un servicio o de una función con un costo previamente determinado, este último puede obtenerse realmente en fecha reciente o puede ser un cálculo de que el costo debe representar cuando el trabajo se ejecuta bien.

Los costos estimados son importantes porque permiten a la empresa anticiparse al costo en el cual se puede vender un articulo

La inversión del capital y de selección de posibles inversiones, implica conocer las alternativas de producción, pronóstico de mercado y determinar los precios de los productos para la toma de decisiones y financiamiento

INDUSTRIAS QUE ADOPTAN LOS COSTOS ESTIMADOS

Cualquier industria puede adoptar el sistemas de costos estimados. Sin embargo, dadas sus características, muchas veces se aplica este sistema en aquellas empresas que, por su tamaño o condiciones económicas, no están en disposición de afrontar el mayor costo que representa la implantación de un sistema más completo.

Sistema de costos predeterminados tomando en cuenta el valor de la materia prima, mano de obra directa y cargos indirectos para comparar los costos estimados con los reales

Elementos

Mano de Obra

Costos indirectos

Materiales

Estos estimados pueden ser obtenidos de anotaciones basadas en la experiencia de los cálculos, de las fórmulas matemáticas o simplemente por aproximaciones Estos deben de ser Calculados para cada producto diferente.