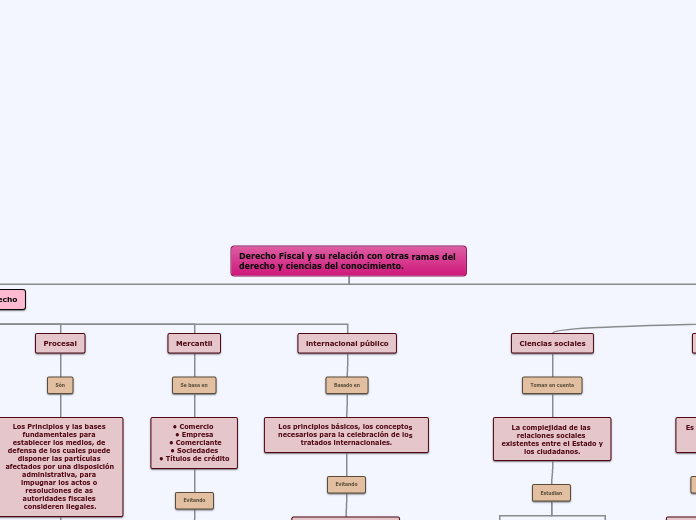

Derecho Fiscal y su relación con otras ramas del derecho y ciencias del conocimiento.

Ramas del derecho

Constitucional

Se obtiene

Esencialmente su fundamento jurídico, los principios relativos a la regulación del derecho fiscal, como lo són el principio de justicia fiscal, del destino de las contribuciones, de legalidad, de aplicación estricta a la ley, de audiencia y de retroactividad entre otros.

Basados en

•Artículo 31, fracción IV

• Artículo 73, fracción VII

Administrativo

Deben regular

En la esfera administrativa, del exacto cumplimiento de las obligaciones fiscales.

Cómo

Las funciones que realizan los servidores públicos, se toman los principios básicos y las instituciones necesarias para la estructura, organización, y funcionamiento de la administración fiscal.

Basado en

Ley orgánica de Administración Pública Federal

Penal

Sanciona

Todo acto o hecho u omisión contraria a la ley.

Por ejemplo

• Delitos fiscales.

•Obliga a cumplir con las obligaciones.

•Sancionar a otras personas.

•Multas, y trabajo comunitario.

•Reparaciones al daño, con cárcel.

Procesal

Són

Los Principios y las bases fundamentales para establecer los medios, de defensa de los cuales puede disponer las partículas afectados por una disposición administrativa, para impugnar los actos o resoluciones de as autoridades fiscales consideren ilegales.

Basado en

Código Fiscal de la federación.

Mercantil

Se basa en

• Comercio

• Empresa

• Comerciante

• Sociedades

• Títulos de crédito

Evitando

La evasión en prejuicio de los interés fiscales.

internacional público

Basado en

Los principios básicos, los conceptos necesarios para la celebración de los tratados internacionales.

Evitando

Que eluda el pago de las contribuciones y la doble o múltiple imposición internacional.

Ciencias

Ciencias sociales

Toman en cuenta

La complejidad de las relaciones sociales existentes entre el Estado y los ciudadanos.

Estudian

Al hombre como ente social: antropología. Historia, y sociología.

El producto de la actividad del hombre: economía, derecho y la política.

Ciencia económica

El objecto

Es la riqueza y sus fases de producción, riqueza y consumo.

Relación con el derecho Fiscal

•Capital,riqueza acumulada, trabajo, fuerza productiva de las trasformaciones, materia prima, circulación, almacenamiento, distribución, y el consumo de productos.

Ciencia Política

Su objecto

Es la organización de la sociedad y sus fines.

Relación con el derecho Fiscal

Es la actividad del estado convertida en actos administrativos.

Contabilidad

Establece

Normas y procedimientos para ordenar, analizar, y registrar las operaciones practicadas por unidades económicas individuales o constituidas bajo la forma de sociedades civiles o mercantiles.

Es útil para

Lograr un debido control de las contribuciones a pagar por parte de la administración fiscal.

Los contribuyentes, imponiendo múltiples y variadas obligaciones de tipo contable, que estos deben invariablemente cumplir.