DERECHO TRIBUTARIO PROCESAL (PRIMERA PARTE)

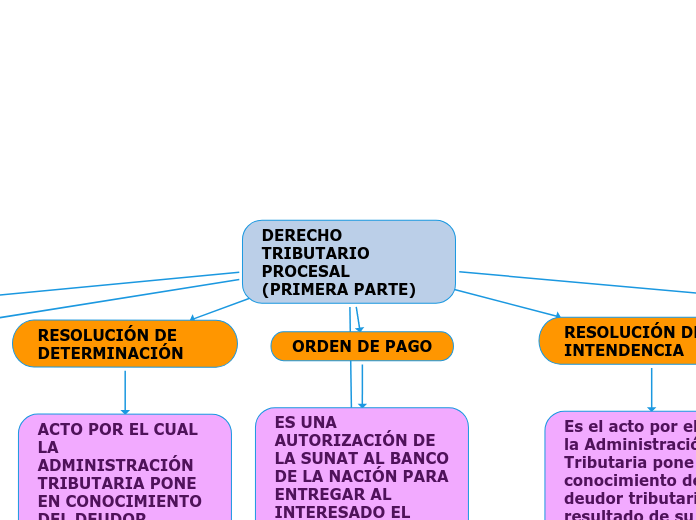

RESOLUCIÓN DE DETERMINACIÓN

ACTO POR EL CUAL LA ADMINISTRACIÓN TRIBUTARIA PONE EN CONOCIMIENTO DEL DEUDOR TRIBUTARIO EL RESULTADO DE SU LABOR DESTINADA A CONTROLAR EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS

RESOLUCIÓN DE MULTA

ES EL ACTO EN VIRTUD DEL CUAL LA ADMINISTRACIÓN EXIGE AL DEUDOR TRIBUTARIO LA CANCELACIÓN DE LA DEUDA TRIBUTARIA, SIN NECESIDAD DE EMITIRSE PREVIAMENTE LA RESOLUCIÓN DE DETERMINACIÓN

ORDEN DE PAGO

ES UNA AUTORIZACIÓN DE LA SUNAT AL BANCO DE LA NACIÓN PARA ENTREGAR AL INTERESADO EL IMPORTE -DETERMINADO POR LA SUNAT- DE UN PAGO INDEBIDO O EN EXCESO Y SUS INTERESES.

RESOLUCIÓN DE INTENDENCIA

Es el acto por el cual la Administración Tributaria pone en conocimiento del deudor tributario el resultado de su labor destinada a controlar el cumplimiento de las obligaciones tributarias, y establece la existencia del crédito o de la deuda tributaria.

CAUSALES DE NULIDAD Y ANULABILIDAD

PRESCINDIR TOTALMENTE DEL PROCEDIMIENTO LEGAL ESTABLECIDO

ÓRGANO INCOMPETENTE

ESTABLEZCAN INFRACCIONES O APLIQUEN SANCIONES NO PREVISTAS EN LA LEY

APLICACIÓN SUPLETORIA DE LA LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL

ASIMISMO, ADEMÁS DE LOS DERECHOS ANTES SEÑALADOS, PODRÁN EJERCER LOS CONFERIDOS POR LA CONSTITUCIÓN, POR ESTE CÓDIGO O POR LEYES ESPECÍFICAS.

NOTIFICACIONES

MEDIANTE LA NOTIFICACIÓN LA ADMINISTRACIÓN TRIBUTARIA HACE DE CONOCIMIENTO FORMAL DEL DEUDOR TRIBUTARIO, UNA SITUACIÓN VINCULADA A LA OBLIGACIÓN TRIBUTARIA

TIPOS DE NOTIFICACIONES

NOTIFICACIÓN POR CORREO CERTIFICADO O POR MENSAJERO.

NOTIFICACIÓN POR COMUNICACIÓN ELECTRÓNICA.

NOTIFICACIÓN POR CONSTANCIA ADMINISTRATIVA.

NOTIFICACIÓN POR CEDULÓN.

NOTIFICACIÓN PERSONAL.

NOTIFICACIÓN POR PUBLICACIÓN.

NOTIFICACIÓN TÁCITA.