DISTRIBUCION DE LA NOMINA DE PRODUCCION

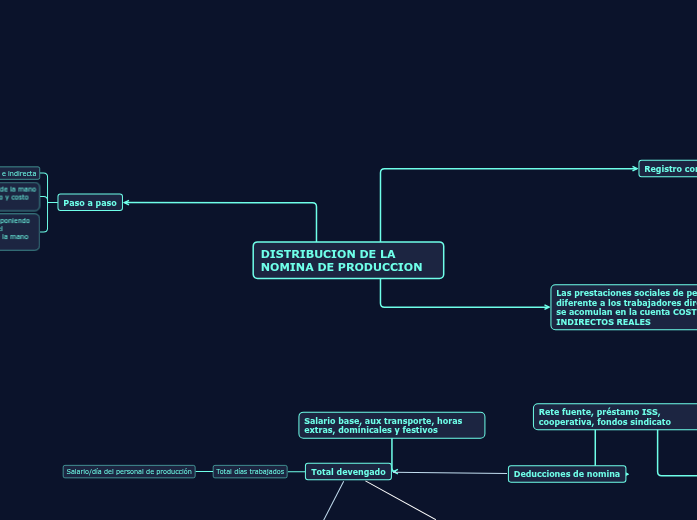

Registro contable

Correspondiente a las prestaciones sociales de la mano de obra directa e indirecta; contabilizando aparte cada concepto de las prestaciones sociales

Las prestaciones sociales de personal diferente a los trabajadores directos se acomulan en la cuenta COSTOS INDIRECTOS REALES

Ninguno de los valores afecta a las hojas de costos de las ordenes de trabajo elaboradas en el periodo de liquidación y distribución de la mano de obra

Se ilustra parcialmente una hoja de costos, en ella se resalta el componente salarios y prestaciones sociales para obtener el costo de la mano de obra directa

Paso a paso

Clasificar la mano de obra directa e indirecta

El asiento para contabilizar la distribución de la mano de obra en su componente de costo directo y costo indirecto

Para registrar las prestaciones sociales, suponiendo un factor de carga prestacional del 60%, el porcentaje se aplica al valor distribuido de la mano de obra

Salario base, aux transporte, horas extras, dominicales y festivos

Total devengado

Total días trabajados

Salario/día del personal de producción

Rete fuente, préstamo ISS, cooperativa, fondos sindicato

Neto pagado

Deducciones de nomina

Mano de obra directa

Salarios de:

Trabajadores directos, excluyendo:

-Aportes de nomina

-Labores improductivas

-Tiempo improductivo

Se suman las prestaciones sociales

Por ultimo se restan los costos de mano de obra directa

Mano de obra indirecta

Salarios de:

-Ejecutivos de producción

-Personal técnico

-Empleados de fabrica

-Trabajadores indirectos

-Aportes de nomina

-Recargo horas extras de la nomina de fabrica

-Labores improductivas de trabajadores directos

-Tiempo improductivo de trabajadores directos

-Ajuste por diferencia entre tarjetas de reloj y de tiempo de trabajadores directos

Se suman las prestaciones sociales

Y se restan los costos de mano de obra indirecta