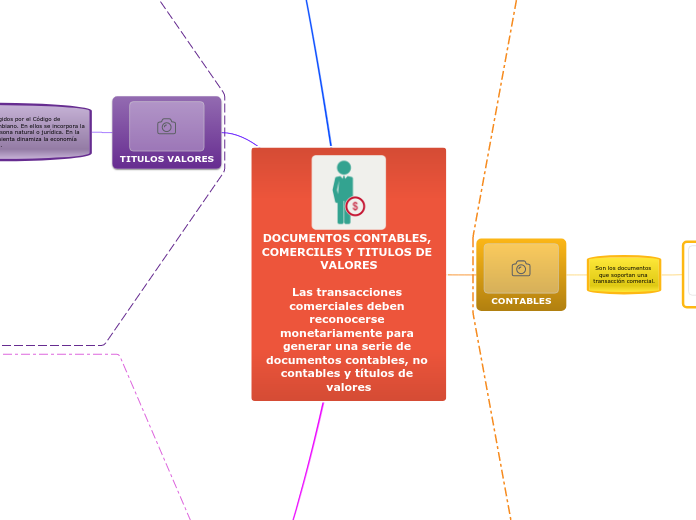

DOCUMENTOS CONTABLES, COMERCILES Y TITULOS DE VALORES

Las transacciones comerciales deben reconocerse monetariamente para generar una serie de documentos contables, no contables y títulos de valores

CONTABLES

Son los documentos

que soportan una

transacción comercial.

Son

1.Factura cambiaria de compra y venta.

Características:

a. Estar denominada expresamente como factura de venta.

b. Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

c. *Modificado* Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado.

d. Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

e. Fecha de su expedición.

f. Descripción específica o genérica de los artículos vendidos o servicios prestados.

g. Valor total de la operación.

h. El nombre o razón social y el NIT del impresor de la factura.

i. Indicar la calidad de retenedor del impuesto sobre las ventas.

j. *- Declarado Inexequible Corte Constitucional-

2.Factura electrónica

3.Factura equivalente o documento equivalente

a la factura de venta

Ejemplos:

1. Boletas de máquinas registradoras.

2. Boletas de ingreso a espectáculos públicos.

3. Boletas de transporte tiquetes.

4.Recibos de pagos de matrículas y pensiones emitidas por establecimientos de educación reconocidos por el gobierno

Características:

a. Estar denominado expresamente como sistema P.O.S.

b. Debe presentar Número de Identificación Tributaria (NIT).

c. Debe llevar un número consecutivo.

d. Especificaciones de la transacción como: cantidad, unidad de medida, identificación de bienes y servicios, indicar la calidad de agente retenedor del impuesto sobre las ventas y demás

4.Comprobante de egreso o comprobante de pago

Características:

a. Número del comprobante, ciudad origen.

b. Fecha.

c. El valor en números y letras.

d. El registro contable, el número de cheque.

e. Datos del beneficiario como: identificación, firma y fecha en que se recibe.

f. Las firmas de elaboración, aprobado por, contabilizado por

5.Comprobante de ingreso o comprobante de caja

Características:

a. Nombre de la empresa, número de identificación tributaria NIT.

b. Número consecutivo.

c. Dirección y datos generales de la empresa.

d. Ciudad y fecha donde se realiza la transacción.

e. El concepto por el cual se recibe el efectivo.

f. El valor en números y letras recibidos.

g. El número de cheque y el banco de origen del título valor.

h. Debe ser entregado al cliente con firma y sello de la empresa

i. El registro contable con la afectación a las cuentas respectivas.

j. Firmas de quien elaboró, aprobó y contabilizó

6.Comprobante de venta con tarjetas de crédito

Debe definir la ciudad y el nombre del establecimiento comercial, fecha y plazos de pagos, es decir el número de cuotas para ser pagadas por él cuenta habiente, si es tarjeta de crédito. Si es cuenta de ahorro, la transacción descuenta de forma automática y por medio de correo electrónico se notifica al cliente, comúnmente el reporte es enviado al dispositivo móvil del cliente por parte de la entidad financiera.

7.Nómina

Características:

a. Nombres, apellidos y documento de identidad.

b. En las columnas se encuentra el devengado y los descuentos que por ley tienen los empleados.

c. Columna de horas extra y comisiones.

d. Presenta nombre de la empresa, NIT de la empresa, dirección y periodo de pago.

8.Planilla Integrada de liquidación de aportes

Registra las diferentes novedades por conceptos de variaciones transitorias en los salarios de los empleados como: comisiones, sueldos, incapacidades, las cuales modifican la base para calcular las deducciones en la nómina de las empresas.

9.Declaración de renta, Impuesto al Valor Agregado (IVA), Retención en la Fuente, Impuesto de Industria y Comercio ICA

Características:

a. Impuesto al Valor Agregado (IVA)

b. Retención en la Fuente.

c. Impuesto de Renta y Complementario.

d. Impuesto de Industria y Comercio

10.Recibo de transferencia de fondos electrónicos

Características:

a. Nombre o razón social.

b. Dirección.

c. Ciudad y teléfono.

d. Datos de la cuenta bancaria, banco, cuenta, número de cuenta, tipo de cuenta.

e. Titular de la cuenta.

f. Autorizaciones y firmas

11.Recibo de pago interbancario

12.Comprobante de pago con tarjeta crédito

13.Extractos bancarios

Características:

a. Saldos iniciales.

b. Intereses.

c. Avances.

d. Saldo final.

e. Cargos y abonos

14.Consignaciones bancarias

15.Recibos de caja menor.

Características:

a. Registrar ciudad y fecha.

b. Pagado al beneficiario.

c. Valor y concepto.

d. Soporte de pago anexo.

e. Consecutivo

16.Notas débito y notas crédito

Características DEBITO:

a. Nombre e identificación.

b. Consecutivo

c. Concepto.

d. Valor.

e. Firmas de personal responsable.

Características CREDITO:

a. Ciudad y fecha.

b. Consecutivo.

c. Descripción o detalle.

d. Firmas autorizadas

17.Notas de contabilidad

Características:

Reconoce la disminución de un activo en la depreciación.

Registra las amortizaciones en los créditos bancarios como control.Se utiliza para hacer ajustes en el cierre contable.

a. Presenta el detalle.

b. La fecha de elaboración.

c. La imputación contable.

d. Las firmas responsables.

18.Comprobante de contabilidad

Características:

a. Fecha.

b. Detalle.

c. Cuantía.

d. Registro contable.

En el diligenciamiento se debe Registrar:

a. Fecha, año, mes y día.

b. Datos de la persona o empresa a realizar el comprobante, datos del contacto, dirección y correo electrónico.

c. Descripción de la transacción.

d. Valor de la transacción económica.

NO CONTABLES

Tienen una utilidad previa a la transacción comercial.

Permiten al comprador tener una idea sobre un acto mercantil, son meramente informativos y no suscita un registro en la contabilidad.

Ejemplos

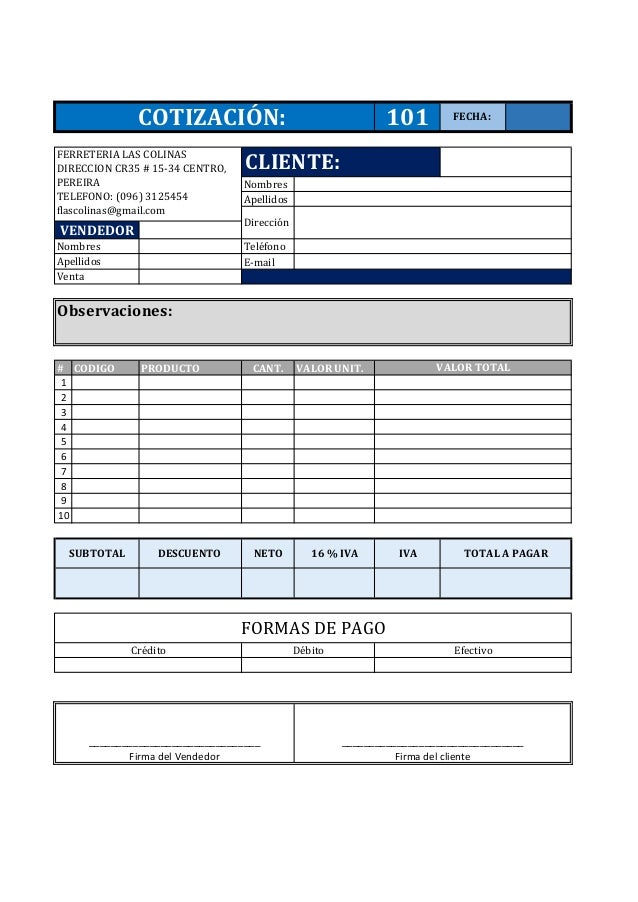

1. Cotización.

Características:

a. Membrete: logo, nombre de la empresa.

Precio del producto o servicio.

b. Descripción del producto o servicio.

c. Referencias del producto.

d. Fecha de entrega.

e. Forma de pago.

f. Tiempo de validez de la cotización.

g. Nombre de la persona que solicita la cotización.

h. Nombre del asesor.

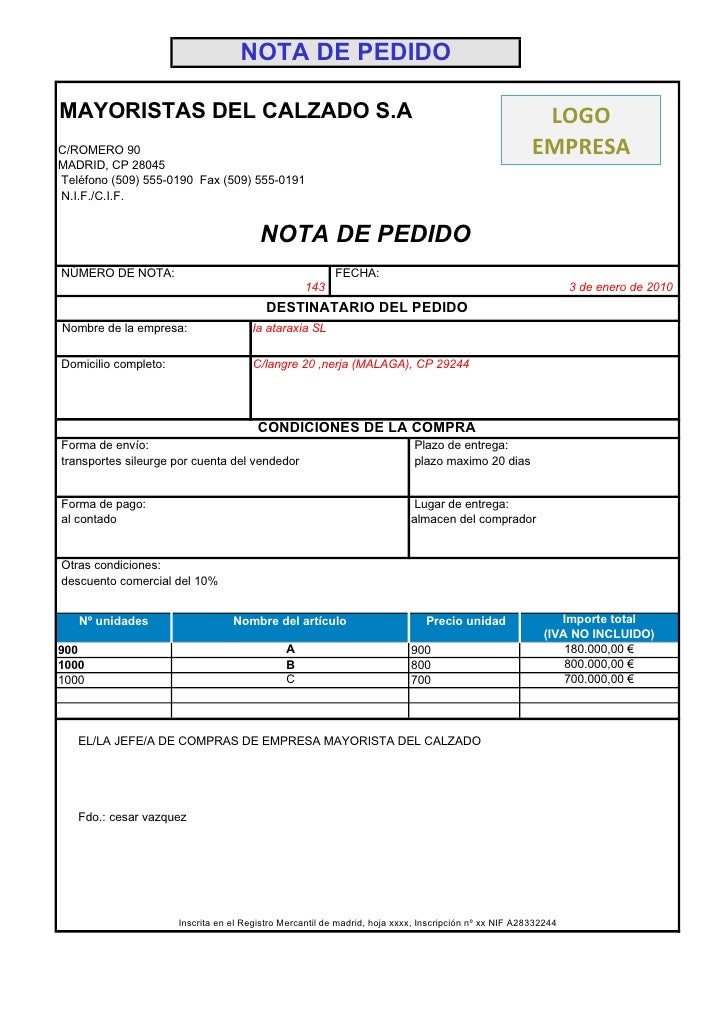

2. Pedido.

Características:

a. Membrete: logo, nombre de la empresa.

b. Precio unitario del producto que se va a comprar.

c. Descripción del producto

d. Cantidad.

e. Referencias del producto.

f. Fecha de entrega.

g. Forma de pago.

h. Observaciones

i. Firmas

3. Remisión.

Características:

a. Membrete: logo, nombre de la empresa.

b. Descripción del producto

c. Cantidad.

d. Referencias del producto.

e. Fecha de entrega.

f. Número de pedido.

g. Transportador

TITULOS VALORES

Son documentos comerciales regidos por el Código de Comercio y el Código Civil Colombiano. En ellos se incorpora la figura del patrimonio de una persona natural o jurídica. En la realidad económica, esta herramienta dinamiza la economía en el comercio formal e informal.

Ejemplos

1. Letra de cambio.

Requisitos Según el Código de Comercio (Secretaría del Senado, 2020. Art. 621): Además de lo dispuesto para cada título-valor en particular, los títulos-valores deberán llenar los requisitos siguientes:

1.La mención del derecho que en el título se incorpora

2.La firma de quién lo crea.

2. El cheque.

Requisitos (Secretaría del Senado, 2020. Art.712):El cheque sólo puede ser expedido en formularios impresos de cheques o chequeras y a cargo de un banco. El título que en forma de cheque se expida en contravención a este artículo no producirá efectos de título-valor. Artículo (Secretaría del Senado, 2020. Art. 718) Los cheques deberán presentarse para su pago:

1.Dentro de los quince días a partir de su fecha, si fueren pagaderos en el mismo lugar de su expedición

2.Dentro de un mes, si fueren pagaderos en el mismo país de su expedición, pero en lugar distinto al de ésta

3. Dentro de tres meses, si fueren expedidos en un país latinoamericano y pagaderos en algún otro país de América Latina

4. Dentro de cuatro meses, si fueren expedidos en algún país latinoamericano para ser pagados fuera de América Latina

3. El pagaré.

Requisitos (Secretaría del Senado, 2020. Art. 709):El pagaré debe contener, además de los requisitos que establece el Artículo 621, los siguientes:

1.La promesa incondicional de pagar una suma determinante de dinero

2.El nombre de la persona a quien deba hacerse el pago;

3.La indicación de ser pagadero a la orden o al portador, y

4.La forma de vencimiento.

Se Clasifican

1.Títulos valores a la orden

Mediante la figura del endoso, se transfiere la responsabilidad de pago de una persona a otra sin interesar quién es el que porte el documento, se agrega la expresión “a la orden”. Con la firma del endosante se transfiere responsabilidades al endosatario.

2.Títulos al portador

Donde el reconocimiento se hace a quien ostente el título, un ejemplo son los cheques al portador, poco usados por tema de seguridad, pero vigentes aún.

3.Títulos valores nominativos

Estos títulos son expedidos a favor de una determinada persona. En el Código de Comercio se determina que la persona que gira, o transfiere el título debe realizar la inscripción del tenedor en el registro que lleva el creador del título.

LIBROS CONTABLES

Los libros de información financiera están conformados por libros auxiliares y principales, su diligenciamiento debe efectuarse de forma cronológica, acorde a la normatividad vigente. Los libros contables están conformados por comprobantes de contabilidad base para la elaboración de estados financieros

Según el Código Comercio (Secretaría del Senado, 2020. Art. 48 al 56):

Artículo 48

Todo comerciante conformará su contabilidad, libros, registros contables, inventarios y estados financieros en general, a las disposiciones de este Código y demás normas sobre la materia

Artículo 49

Libros de comercio para los efectos legales, cuando se haga referencia a los libros de comercio, se entenderán por tales los que determine la ley como obligatorios y los auxiliares necesarios para el completo entendimiento de aquellos.

ARTICULO 53

De las operaciones mercantiles. En los libros se asentarán en orden cronológico las operaciones mercantiles y todas aquellas que puedan influir en el patrimonio del comerciante, haciendo referencia a los comprobantes de contabilidad que las respalden.

Artículo 57 se prohíbe

1. Alterar en los asientos el orden o la fecha de las operaciones a que estos se refieren

2. Dejar espacios que faciliten intercalaciones o adiciones en el texto de los asientos o a continuación de estos

3.Hacer interlineaciones, raspaduras o correcciones en los asientos. Cualquier error u omisión se salvará con un nuevo asiento en la fecha en que se advirtiere;

4. Borrar o tachar en todo o en parte los asientos,

5. Numeral modificado por el artículo 174 del Decreto 19 de 2012. El nuevo texto es el siguiente: Arrancar hojas, alterar el orden de estas o mutilar

Se clasifican en

Libro diario

Diligenciamiento:

1.Contiene fecha de elaboración.

2.Códigos contables, aplica principio básico de la partida doble.

3.Presenta una columna de la cuenta auxiliar, generalmente trabajada a seis (6) Dígitos.

4.Columna para los débitos.

5.Columna para créditos.

6.Sumas iguales.

Libro mayor y balances

Diligenciamiento:

1. Registra número de folio mayor, acorde al consecutivo, donde se realiza el resumen de la transacción económica.

2.Codifica nombre de la cuenta contable utilizada.

3.Registra saldo del mes anterior, acorde al principio de partida doble y naturaleza de las cuentas débitos y créditos.

4.Movimientos del periodo en las columnas debe y haber, que reciben los débitos y créditos de las transacciones.

5.Restar y sumar acorde al caso y naturaleza de las cuentas para obtener el nuevo saldo de inicio para el nuevo periodo

Libro de actas de asamblea

Diligenciamiento:

1.Registro fecha de la solicitud.

2.Registro razón social y NIT.

3.Indicar el tipo de inscripción.

4.Dirección de la página web.

5.Nombre y firma del representante legal de la empresa.

6.Nombre y firma del Revisor fiscal, anexando número de 7.tarjeta profesional

Libros de Consejo de administración o Junta directiva

Libros de actas de Junta de vigilancia o Comité de control social y registro social.

Diligenciamiento:

1.Fecha de solicitud.

2.Nombre de la sociedad y número de -matrícula.

3.Nombre de libro registro social o junta de vigilancia.

4.Registro de todas las hojas de los libros a registrar, acompañado de las firmas del representante legal de la sociedad

Libros auxiliares:

Diligenciamiento:

1.Nombre del libro auxiliar.

2.Fecha de la transacción

3.Detalle de la transacción

4.Débitos

5.Créditos

6.Saldo