IMPUESTOS

El impuesto es un tributo que los ciudadanos y empresas están obligados a pagar al Estado, sin recibir una contraprestación directa a cambio.

Definición y Naturaleza

DEFINICION

Los impuestos son considerados tributos obligatorios que se recaudan por la potestad tributaria del Estado.

NATURALEZA

Es el evento o circunstancia que genera la obligación de pagar impuestos, como la obtención de ingresos o la propiedad de bienes

La propiedad de bienes se refiere a los derechos que una persona tiene sobre un objeto, ya sea físico o intangible.

Tipos de Propiedad

ropiedad Privada: Bienes que pertenecen a individuos o entidades privadas.

Propiedad Intelectual: Derechos sobre creaciones del intelecto, como patentes y derechos de autor

Clasificación por Naturaleza

historia

La historia del presupuesto público en Colombia es un reflejo de la evolución política y económica del país. Desde sus inicios, el sistema presupuestal ha pasado por diversas transformaciones que han influido en su estructura y funcionamiento.

Antecedentes Históricos

Constitución de Cúcuta (1821): Este documento otorgó al Congreso la potestad de expedir el presupuesto, estableciendo un precedente para la gestión pública

Misión Kemmerer (1923): Esta misión, liderada por Edwin Water Kemmerer, buscó modernizar el sistema financiero colombiano.

Decreto 164 de 1950: En este periodo, se adoptó un proyecto de ley orgánica del presupuesto que, aunque criticado por su falta de ambición, sentó las bases para una mayor formalización del proceso presupuestal

Clasificación de Impuestos

Por su naturaleza

Impuestos directos: Se aplican directamente sobre la renta o patrimonio de las personas (ejemplo: impuesto sobre la renta).

Impuestos indirectos: Se aplican sobre el consumo de bienes y servicios (ejemplo: IVA).

Por su estructura:

Proporcional o plano: El tipo impositivo es fijo, independientemente de la base imponible.

Progresivo: A medida que aumenta la renta, también lo hace el porcentaje de impuesto.

Regresivo: A medida que aumenta la renta, disminuye el porcentaje del impuesto

La obligación tributaria es un concepto fundamental en el ámbito fiscal que se refiere a la relación jurídica entre el Estado (sujeto activo) y los contribuyentes (sujeto pasivo), donde los últimos están obligados a pagar tributos

SUJETOS

ACTIVO

Es el ente que tiene el derecho a exigir el pago del tributo, generalmente representado por la Administración Tributaria o el Estado

PASIVO

Son las personas físicas o jurídicas que están obligadas al pago del tributo. Esto incluye a todos los contribuyentes que cumplen con sus obligaciones fiscales

Propiedad Pública: Bienes que son de propiedad del Estado o de la comunidad.

Bienes Inmuebles: Aquellos que no se pueden mover sin causar daño (ej. edificios).

Bienes Corporales: Pueden ser percibidos por los sentidos (ej. una casa).

Bienes Muebles: Aquellos que pueden ser trasladados (ej. vehículos)

Bienes Incorporales: No tienen una existencia física, como derechos o acciones

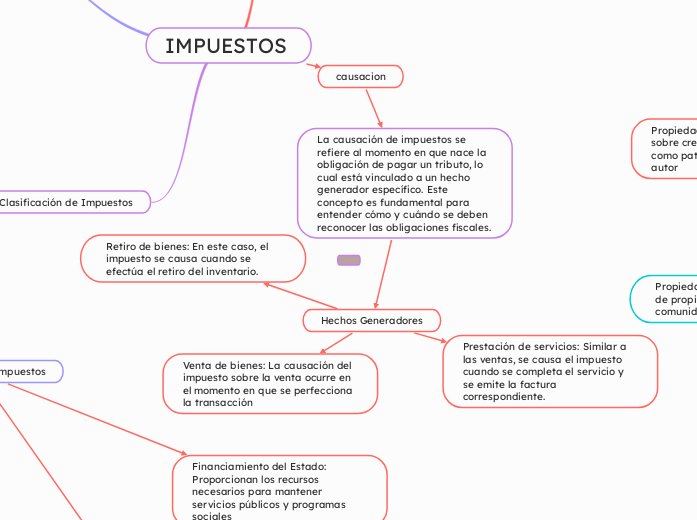

causacion

La causación de impuestos se refiere al momento en que nace la obligación de pagar un tributo, lo cual está vinculado a un hecho generador específico. Este concepto es fundamental para entender cómo y cuándo se deben reconocer las obligaciones fiscales.

Hechos Generadores

Prestación de servicios: Similar a las ventas, se causa el impuesto cuando se completa el servicio y se emite la factura correspondiente.

Venta de bienes: La causación del impuesto sobre la venta ocurre en el momento en que se perfecciona la transacción

Retiro de bienes: En este caso, el impuesto se causa cuando se efectúa el retiro del inventario.