ESTADO SITUACIÓN FINANCIERA

Información a presentar en el estado

de situación financiera

Incluirá Partidas:

Propiedades, planta y equipo

Propiedades de inversión

Activos intangibles

Activos financieros

Inversiones contabilizadas

Inventarios

Deudores comerciales

Efectivo y equivalentes al efectivo

Acreedores comerciales

Pasivos financieros

Capital emitido

Distinción entre partidas corrientes y

no corrientes

Una entidad presentará sus activos

corrientes y no corrientes, así como sus

pasivos corrientes y no corrientes

Dentro de los 12 meses

Después de los 12 meses

Cuando una entidad suministra bienes o

servicios dentro de un ciclo de operación

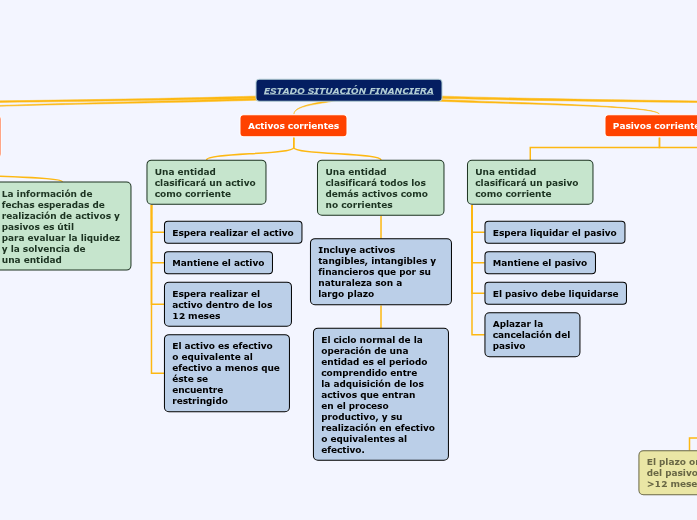

La información de fechas esperadas de

realización de activos y pasivos es útil

para evaluar la liquidez y la solvencia de

una entidad

Activos corrientes

Una entidad clasificará un activo

como corriente

Espera realizar el activo

Mantiene el activo

Espera realizar el activo dentro de los

12 meses

El activo es efectivo o equivalente al

efectivo a menos que éste se

encuentre restringido

Una entidad clasificará todos los

demás activos como no corrientes

Incluye activos tangibles, intangibles y

financieros que por su naturaleza son a

largo plazo

El ciclo normal de la operación de una

entidad es el periodo comprendido entre

la adquisición de los activos que entran

en el proceso productivo, y su

realización en efectivo o equivalentes al

efectivo.

Pasivos corrientes

Una entidad clasificará un pasivo

como corriente

Espera liquidar el pasivo

Mantiene el pasivo

El pasivo debe liquidarse

Aplazar la cancelación del pasivo

Una entidad clasificará todos los demás

pasivos como no corrientes

No se cancelan como parte del ciclo normal

de la operación

Una entidad clasificará estas partidas de

operación como pasivos corrientes

aunque se vayan a liquidar después de los

doce meses de la fecha del periodo sobre el

que se informa.

El plazo original del pasivo fuera >12 meses

Después de la fecha del periodo sobre el

que se informa y antes de que los

estados financieros sean autorizados

Revelaran:

Refinanciación a largo plazo

la infracción del contrato de préstamo

Concesión, por parte del prestamista rectificar

la infracción relativa al contrato de préstamo

Información a presentar en el

estado de situación financiera o

en las notas

El detalle suministrado en las

subclasificaciones dependerá de los

requerimientos de las NIIF

las partidas de propiedades, planta y equipo

se desagregarán por clases

las cuentas por cobrar se desagregarán en

importes por cobrar de clientes

los inventarios se desagregarán

las provisiones se desglosarán

El capital y las reservas

Una entidad revelará

N° de acciones autorizada

N° de acciones emitidas y pagadas

valor nominal

Conciliación de acciones

Los derechos, privilegios

las acciones cuya emisión está

reservada como consecuencia de la

existencia de contratos