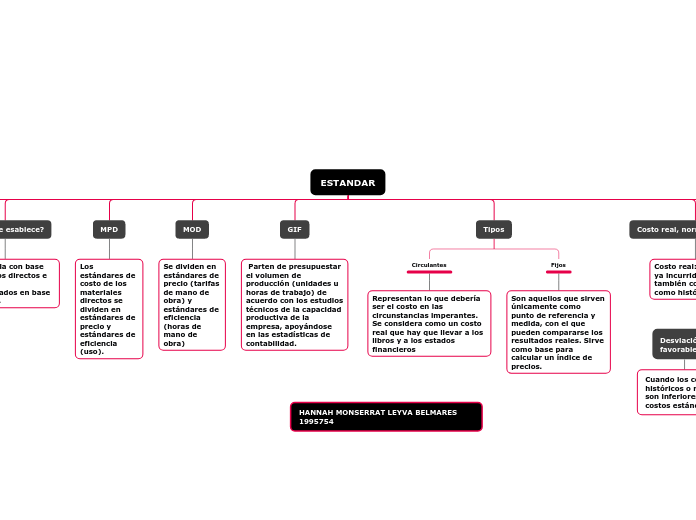

ESTANDAR

Definción

Es el cálculo hecho con bases generalmente científicas, sobre cada uno de los elementos del costo, a efecto de determinar lo que un producto debe costar.

¿Cómo se esablece?

Se desarrolla con base en los costos directos e indirectos presupuestados en base estándares.

MPD

Los estándares de costo de los materiales directos se dividen en estándares de precio y estándares de eficiencia (uso).

MOD

Se dividen en estándares de precio (tarifas de mano de obra) y estándares de eficiencia (horas de mano de obra)

GIF

Parten de presupuestar el volumen de

producción (unidades u horas de trabajo) de

acuerdo con los estudios técnicos de la capacidad productiva de la empresa, apoyándose en las estadísticas de

contabilidad.

Tipos

Circulantes

Representan lo que debería ser el costo en las circunstancias imperantes. Se considera como un costo real que hay que llevar a los libros y a los estados financieros

Fijos

Son aquellos que sirven únicamente como punto de referencia y medida, con el que pueden compararse los resultados reales. Sirve como base para calcular un índice de precios.

Costo real, normal y estándar

Costo real: Costos ya incurridos, también conocidos como históricos.