ESTRATEGIA TRIBUTARIA - ACCIONES PREVENTIVAS

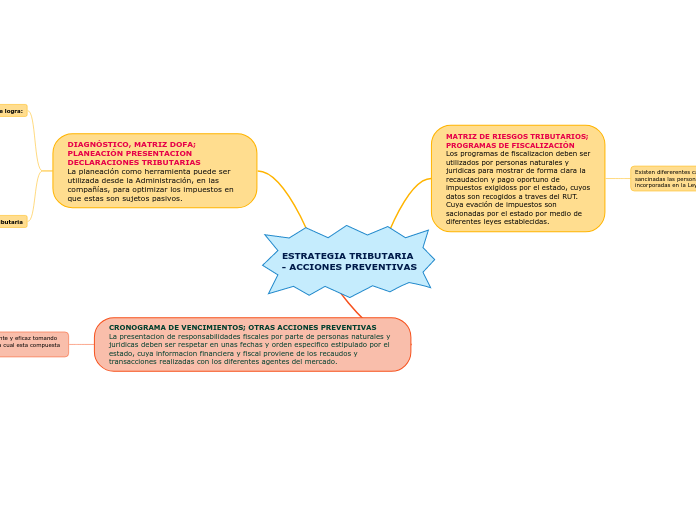

MATRIZ DE RIESGOS TRIBUTARIOS; PROGRAMAS DE FISCALIZACIÓN

Los programas de fiscalizacion deben ser utilizados por personas naturales y juridicas para mostrar de forma clara la recaudacion y pago oportuno de impuestos exigidoss por el estado, cuyos datos son recogidos a traves del RUT. Cuya evación de impuestos son sacionadas por el estado por medio de diferentes leyes establecidas.

Existen difererentes causas por las cuales pueden ser sancinadas las personas o empresas, dichas reposan incorporadas en la Ley 1111 de 2006, las cuales son:

Por no inscribirse,

Por no exhibir en lugar visible al público el RUT de parte de quienes pertenecen al régimen simplificado

Por no actualizar la información dentro del mes siguiente al hecho que la genera

Por informar datos falsos, incompletos o equivocados.

DIAGNÓSTICO, MATRIZ DOFA; PLANEACIÓN PRESENTACION DECLARACIONES TRIBUTARIAS

La planeación como herramienta puede ser utilizada desde la Administración, en las compañías, para optimizar los impuestos en que estas son sujetos pasivos.

Mediante la misma se logra:

Determinar en la evaluación de los proyectos de inversión, los posibles efectos de los impuestos en forma anticipada.

Considerar alternativas de ahorro en impuestos, en los proyectos de inversiones u operaciones que se vayan a realiza

Aumentar la rentabilidad de los accionistas.

Mejorar el flujo de caja de las compañías, programando con la debida anticipación el cumplimiento adecuado de las obligaciones tributarias.

Factores que hacen necesaria la Planeación Tributaria

Los permanentes cambios en la legislación tributaria, obligan a las compañías a analizar su impacto y buscar estrategias inmediatas para reducirlo.

presión a la gerencia de las compañías para el mejoramiento de los resultados.

Aplicación de precios de transferencia en las transacciones con compañías vinculadas del exterior. Las consecuencias de no hacer el estudio y no tener la documentación soporte, es el rechazo de los costos y deducciones en estas operaciones.

Las organizaciones cada día buscan reducir costos y mejorar la rentabilidad.

CRONOGRAMA DE VENCIMIENTOS; OTRAS ACCIONES PREVENTIVAS

La presentacion de responsabilidades fiscales por parte de personas naturales y juridicas deben ser respetar en unas fechas y orden especifico estipulado por el estado, cuya informacion financiera y fiscal proviene de los recaudos y transacciones realizadas con los diferentes agentes del mercado.

la DIAN hace un control tributatio eficiente y eficaz tomando como insumo la informacion exogena, la cual esta compuesta por:

todos los terceros con los que se haya tenido información tributaria y contable con personas jurídicas informantes o retenedores únicamente

todos los terceros con los que se haya tenido información tributaria y contable con las personas naturales informantes y retenedores únicamente