FUNDAMENTOS CONTITUCIONALES DEL PERU

ESTADO Y NACIÓN

ESTADO

DEFINICIÓN

Institución de la nación organizada territorial

ELEMENTOS

Territorio

Población

Gobierno

Organización Jurídica

Tiene como base LA CONSTITUCION POLITICA

ORDEN JURIDICO

CONSTITUCION

ORGANIGRAMA DEL ESTADO PERUANO

Poder Legisletivo

Poder Ejecutivo

SUNAT

Control Interno

Inst. Adm. Tributaria y Aduanera

Org. Constitucionales Autónomos

Poder Judicial

Gobierno Regional

Gobierno Local

NACIÒN

DEFINICIÓN

Grupo de personas que residen dentro de un espacio geográfico determinado

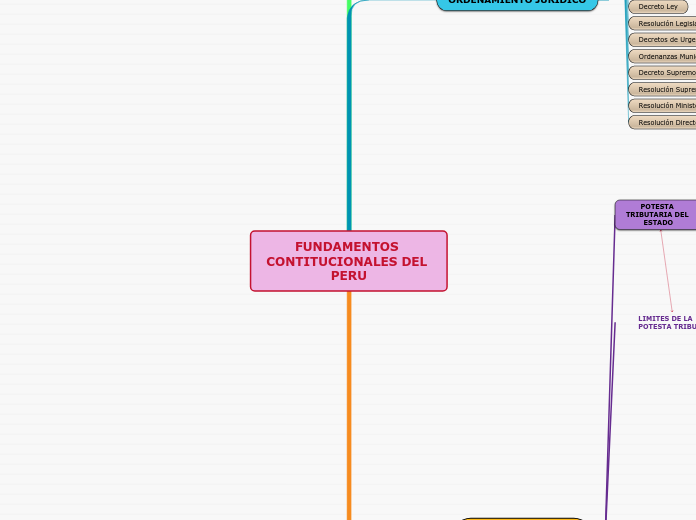

ORDENAMIENTO JURÍDICO

DEFINICIÓN

Hans Kelsen

"Sistema de normas ordenadas jerárquicamente entre sí, de modo que sean traducidas a una imagen visual se asemejaria a una pirámide formada por varios pisos superpuestos"

PIRÁMIDE NORMATIVA PERUANA

CONSTITUCION

Ley de leyes, fundamental en la organización del Estado

Tratados

Leyes

Decreto Legislativo

Decreto Ley

Resolución Legislativa

Decretos de Urgencia

Ordenanzas Municipales

Decreto Supremo

Resolución Suprema

Resolución Ministerial

Resolución Directorial, Jefatura

FUNDAMENTOS CONSTITUCIONALES DE LA TRIBUTACION

POTESTA TRIBUTARIA DEL ESTADO

GOBIERNO CENTRAL

Poder Legislativo

Impuesto

Contribuciones

Poder Ejecutivo

Derechos Arancelarios Tasas

Demás impuestos contribuciones

EL GOBIERNO LOCAL

Municipalidad

Contribuciones

Tasas

EL GOBIERNO REGIONAL

Consejo Regional

Contribuciones

Tasas

LIMITES DE LA POTESTA TRIBUTARIA

Derivadas de la organización política de los Estados

Carácter general que corresponde a los principios jurídicos de la tributación

PRINCIPIOS TRIBUTARIOS

DEFINICION

Orientan la conducta humana

Orientan a la Administración Tributaria en la absolución de casos concretos

PRINCIPIOS DE LA CONSTITUCION DE 1993

EXPRESAMENTE

LEGALIDAD

IGUALDAD

RESPETO DE LOS DD.FF

NO CONFISCATORIEDAD

IMPLICITAMENTE

Capacidad Contributiva

Publicidad

Equidad

Economia en la Recaudacion

Certeza y simplicidad

EL TRIBUTO

ETIMOLOGIA

Viene del Latin "TRIBUTUM"

Formado del verbo "TRIBUERE"

Vinculada con la etimología "TRIBUS"

DEFINICION

Prestación en dinero que el Estado exige tributariamente a los contribuyentes

FINALIDAD

Obtener ingresos para financiar las actividades del Estado

TIPOS

IMPUESTOS

su cumplimiento no origina una contraprestación directa a favor del contribuyente por parte del Estado

CLASIFICACIÓN

DIRECTOS

Directamente al contribuyente

ejemplo

Impuesto predial

Impuesto a la renta

INDIRECTOS

sobre las transacciones económicas

ejemplo

IGV

ISC

CONTRIBUCIONES

Tiene la obligación generar beneficios derivados de un servicio público individualizados en el contribuyente

ejemplo

EsSalud

ONP

Senati

Sensico

TASAS

DEFINICION

Tiene la obligación la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente

TIPOS

ARBITRIOS

Se pagan por la prestación o mantenimiento de un servicio público

DERECHOS

se pagan por la prestación de un servicio administrativo público o por el uso de estos

LICENCIAS

Gravan la obtención de autorizaciones especificas