FUNDAMENTOS DE COSTOS

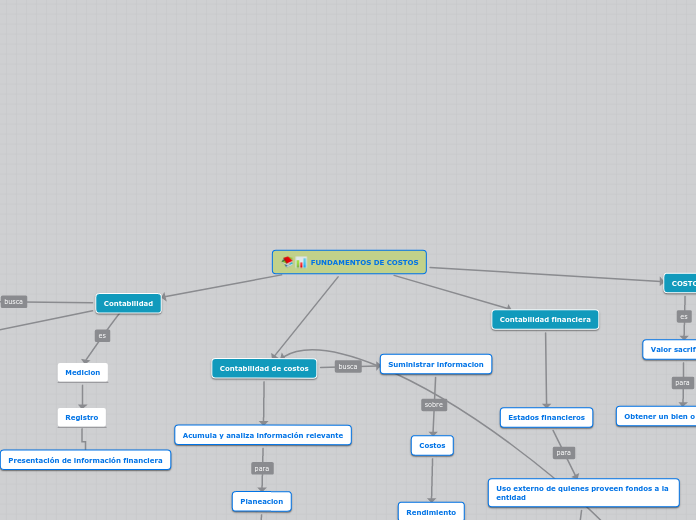

Contabilidad

Medicion

Registro

Presentación de información financiera

Proporcionar información financiera relacionada con una entidad económica

Evoluciona de acuerdo a las necesidades de los usuarios

Contabilidad de costos

Suministrar informacion

Costos

Rendimiento

Control de operaciones

Acumula y analiza información relevante

Planeacion

Control

Toma de decisiones

HERRAMIENTAS

Sistema de acumulación de costos del producto.

Recolección organizada de los datos del costo mediante un conjunto de

procedimientos y sistemas.

Sistema periódico de acumulación de costos

Provee información limitada

del costo del producto durante un período y requiere ajustes para determinar el

costo de los productos terminados.

Subtopic

Sistema de acumulación de orden de producción

Sistema de acumulación de procesos

Sistema perpetuo de acumulación de costos

costos: Utiliza las tres cuentas del

inventario y provén información continua (M.P, P.P, P.T), el costo del producto

fabricado y el costo del producto vendido, se utiliza en las medianas y grandes

empresas. Suministra información relevante y oportuna a la gerencia, ayuda a las

decisiones de planeación y control.

Sistema ABC

Contabilidad financiera

Estados financieros

Uso externo de quienes proveen fondos a la entidad

proveedores, accionistas, inversionistas

COSTO

Valor sacrificado

Obtener un bien o un servicio

Clasificación de los costos

Materiales

principal recurso que se usa en la producción, se transforman en

bienes terminados con la adición de M.O y C.I.F, se clasifica en Materiales

directos y materiales indirectos.

Mano de obra

esfuerzo físico o mental empleados en la fabricación de

un producto, se clasifica en Mano de Obra Directa (M.O.D) y Mano de Obra

Indirecta (M.O.I).

C.I.F

esta compuesto por materiales indirectos, mano de obra indirecta,

arrendamiento, energía, teléfono, depreciación, aseo, vigilancia, mantenimiento

entre otros.

Otros costos

COSTOS HISTÓRICOS

COSTOS PREDETERMINADO

COSTOS ESTIMADOS

COSTOS ESTÁNDAR