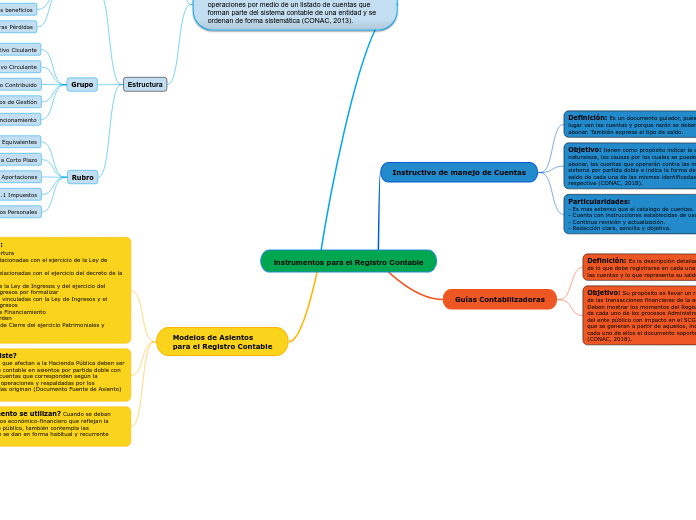

Instrumentos para el Registro Contable

Instructivo de manejo de Cuentas

Definición: Es un documento guiador, pues te indica en que lugar van las cuentas y porque razón se deber cargar o abonar. También expresa el tipo de saldo.

Objetivo: tienen como propósito indicar la clasificación y naturaleza, las causas por las cuales se pueden cargar o abonar, las cuentas que operarán contra las mismas en el sistema por partida doble e indica la forma de interpretar el saldo de cada una de las mismas identificadas en la lista respectiva (CONAC, 2018).

Particularidades:

- Es mas extenso que el catalogo de cuentas.

- Cuenta con instrucciones establecidas de uso y manejo.

- Continua revisión y actualización.

- Redacción clara, sencilla y objetiva.

Guías Contabilizadoras

Definición: Es la descripción detallada

de lo que debe registrarse en cada una de

las cuentas y lo que representa su saldo.

Objetivo: Su propósito es llevar un registro adecuado

de las transacciones financieras de la entidad.

Deben mostrar los momentos del Registro Contable

de cada uno de los procesos Administrativo/Financieros

del ente público con impacto en el SCG y los asientos

que se generan a partir de aquellos, indicando para

cada uno de ellos el documento soporte de los mismos (CONAC, 2018).

Plan de Cuentas: es un sistema que cuenta con los elementos necesarios que permiten contabilizar sus operaciones por medio de un listado de cuentas que forman parte del sistema contable de una entidad y se ordenan de forma sistemática (CONAC, 2013).

Base de Codificación:El código de cuentas ha sido diseñado con la finalidad de establecer una clasificación, flexible, ordenada y pormenorizada de las cuentas de mayor y de las subcuentas que se debe utilizar para el registro contable de las operaciones del ente público (CONAC, 2013).

Primer Agregado

Género 1 Activo

Grupo 1.1 Activo Circulante

Rubro 1.1.1 Efectivo y Equivalentes

Género: Considera el

universo de clasificación.

Grupo: Determina el ámbito del

universo en rubros compatibles

con el género en forma estratificada,

permitiendo conocer a niveles

agregados su composición.

Rubro: Permite la clasificación

particular de las operaciones

del ente público.

Segundo Agregado

Cuenta 1.1.1.1 Efectivo

Subcuenta 1.1.1.1.1 Caja

Cuenta: Establece el registro de las

operaciones a nivel cuenta de mayor.

Subcuenta: Constituye un mayor

detalle de las cuentas.

Estructura

Género

1 Activo

2 Pasivo

3 Hacienda Pública/Patrimonio

4 Ingresos y Otros beneficios

5 Gastos y Otras Pérdidas

Grupo

1.1 Activo Ciculante

2.1 Pasivo Circulante

3.1 Patrimonio Contribuido

4.1 Ingresos de Gestión

5.1 Gasto de funcionamiento

Rubro

1.1.1 Efectivo y Equivalentes

2.1.1 Cuentas por pagar a Corto Plazo

3.1.1 Aportaciones

4.1.1 Impuestos

5.1.1 Servicios Personales

Modelos de Asientos

para el Registro Contable

Lo componen:

I Asientos de Apertura

II Operaciones relacionadas con el ejercicio de la Ley de Ingresos

III Operaciones relacionadas con el ejercicio del decreto de la Ley de Egresos

IV Operaciones de la Ley de Ingresos y del ejercicio del Presupuesto de Egresos por formalizar

V Operaciones no vinculadas con la Ley de Ingresos y el Presupuesto de Egresos

VI Operaciones de Financiamiento

VII Cuentas de Orden

VIII Operaciones de Cierre del ejercicio Patrimoniales y Presupuestarias

(CONAC, 2018)

¿En qué consiste?

Las transacciones que afectan a la Hacienda Pública deben ser objeto de registro contable en asientos por partida doble con utilización de las cuentas que corresponden según la naturaleza de las operaciones y respaldadas por los documentos que las originan (Documento Fuente de Asiento) (CONAC, 2018).

¿En qué momento se utilizan? Cuando se deban registrar los hechos económico-financiero que reflejan la actividad del ente público, también contempla las transacciones que se dan en forma habitual y recurrente (CONAC, 2018).