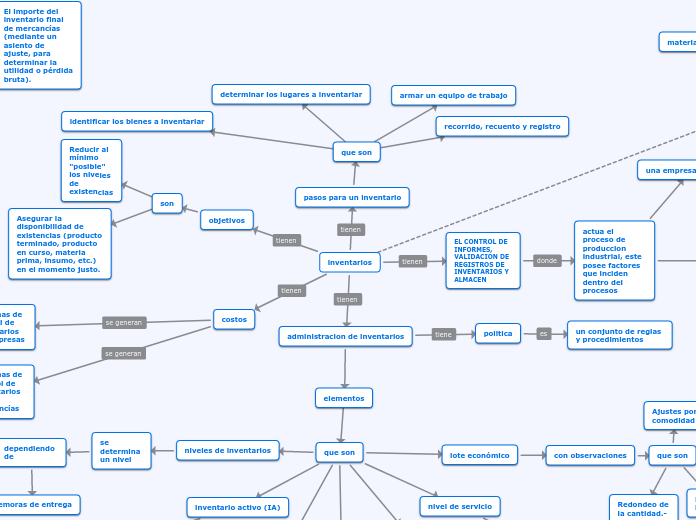

inventarios

objetivos

son

pasos para un inventario

que son

administracion de inventarios

elementos

politica

un conjunto de reglas y procedimientos

EL CONTROL DE INFORMES, VALIDACION DE REGISTROS DE INVENTARIOS Y ALMACEN

actua el proceso de produccion industrial, este posee factores que inciden dentro del procesos

factores

diseño

cantidad

variedad

peridiocidad

puntualidad

exactitud

una empresa industrial

tres cuentas importantes de inventario

materia prima

produccion en proceso

produccion terminada

costos

Sistemas de Control de Inventarios de mercancías

estos generan una valuacion

que son

Costos incurridos directa e indirectamente en la elaboración, independientemente que éstos sean de características fijas o variables en relación al volumen que se produzca.

Costos incurridos en la elaboración, eliminando aquellas erogaciones que no varíen en relación al volumen que se produzca, por considerarlas como gastos del periodo.

Sistemas de control de inventarios en empresas

dentro de este existen tres sistemas de control

sistema global

utiliza una sola cuenta

mercancias generales

se abona

Por el importe de las mercancías vendidas, a precio de venta.

Por las devoluciones de mercancías a proveedores.

El valor de las rebajas y descuentos sobre compras.

El importe del inventario final de mercancías (mediante un asiento de ajuste, para determinar la utilidad o pérdida bruta).

se carga

Por el importe de la mercancía comprada durante los ejercicio.

Por los gastos de compra efectuados.

Por el valor de las devoluciones sobre ventas.

Por el importe de la existencia inicial de mercancías.

Por el importe de las rebajas y descuentos sobre ventas concedidos a los clientes.

sistema analitico

tiene seis cuentas

inventario de mercancias

se abona

Por el traspaso del inventario inicial a la cuenta de Compras (en asiento de ajuste).

se carga

Por la existencia inicial de la mercancía.

Por el valor del inventario final o actual de mercancías (en asiento de ajuste).

compras

se abona

Por el importe del inventario final de mercancías al terminar el ejercicio (asiento de ajuste).

se carga

Por el importe de las mercancías compradas durante el ejercicio.

Por el traspaso de los gastos de compra (en asiento de ajuste).

Por el traspaso del inventario inicial al termino del ejercicio en asiento de ajuste.

gastos de compra

se abona

Por el traspaso del total de esta cuenta a la de compras (asiento de ajuste).

se carga

Por el importe de los fletes de mercancías compradas.

Por el acarreo de las mercancías compradas.

Por el valor de los seguros sobre las mercancías compradas.

Importe de los impuestos por compras en el extranjero.

devoluciones y rebajas sobre compras

se abona

Por el importe de las devoluciones de mercancías a los proveedores durante el ejercicio.

Por el importe de las rebajas y descuentos sobre compras de mercancías concedidos por los proveedores, por promoción o por pronto pago.

se carga

Por el traspaso de esta cuanta al haber de compras (asiento de ajuste).

ventas

se abona

Por el importe de las ventas de mercancías efectuadas durante el ejercicio.

se carga

Por el traspaso a esta cuanta del saldo de las devoluciones sobre ventas (asiento de ajuste).

El saldo de las rebajas y descuentos sobre ventas (asiento de ajuste).

Por el traspaso del costo de ventas (asiento de ajuste).

devoluciones y rebajas sobre ventas

se abona

Por el traspaso del saldo de esta cuenta al debe de ventas (asiento de ajuste).

Por el traspaso del saldo de esta cuenta al debe de ventas (asiento de ajuste).

se carga

Por el importe de las devoluciones de mercancías efectuadas por los clientes durante el ejercicio, sobre las ventas efectuadas.

Por las rebajas y descuentos concedidos a los clientes por promociones en ventas efectuadas.

sistema de inventarios perpetuos

tiene tres cuentas

costo de ventas

se carga

Por el precio de costo de las mercancía vendida.

se abona

Por el precio de costo de las mercancías devueltas por los clientes.

ventas

se carga

Por el precio de venta de las mercancías devueltas por los clientes.

Por las rebajas y descuentos sobre ventas a los clientes.

se abona

Por el precio de venta de las mercancías vendidas.

almacen

se carga

Por el valor de la existencia inicial de mercancía.

Por el importe de las compras de mercancías durante el ejercicio.

Por el importe de los gastos originados por las compras.

Por el precio de costo de las mercancías devueltas por los clientes.

se abona

Por el precio de costo de las mercancías vendidas.

Por las devoluciones de mercancías a los proveedores sobre las compras efectuadas.

Por el importe de las rebajas y descuentos sobre compras.

Por las mermas o pérdidas al realizar los ajustes fiscales.

recorrido, recuento y registro

armar un equipo de trabajo

identificar los bienes a inventariar

determinar los lugares a inventariar

Asegurar la disponibilidad de existencias (producto terminado, producto en curso, materia prima, insumo, etc.) en el momento justo.

Reducir al mínimo "posible" los niveles de existencias

que son

inventario activo (IA)

es igual a la diferencia entre un máximo y un nivel mínimo

punto de reordenamiento

a partir del cual se decide ordenar el producto

nivel de servicio

tiene dos formas

La relación entre el número de unidades ofrecidas y el número de unidades demandadas.

La relación entre el número de clientes que han comprado el producto y los que lo han demandado.

stock de seguridad

se genera o

amortizar variaciones en la demanda

cubrir errores en la estimación de la misma.

lote económico

con observaciones

que son

Ajustes por comodidad

Ajustes para descuentos por cantidad.-

Limites de la formula

como ejemplos

Productos cuyo precio fluctúa mucho.

Productos cuya tasa de utilización varía frecuentemente.

Productos cuya utilización no puede proveerse con un grado razonable de exactitud.

Redondeo de la cantidad.-

niveles de inventarios

se determina un nivel

dependiendo de

consumo de la tasa de agotamiento

costo unitario del producto

demoras de entrega

demora de entrega

tiempo que transcurre desde que se coloca la orden del producto hasta que llega al almacén.