INVESRSIONES EN ASOCIADAS (SECCIÓN 14)

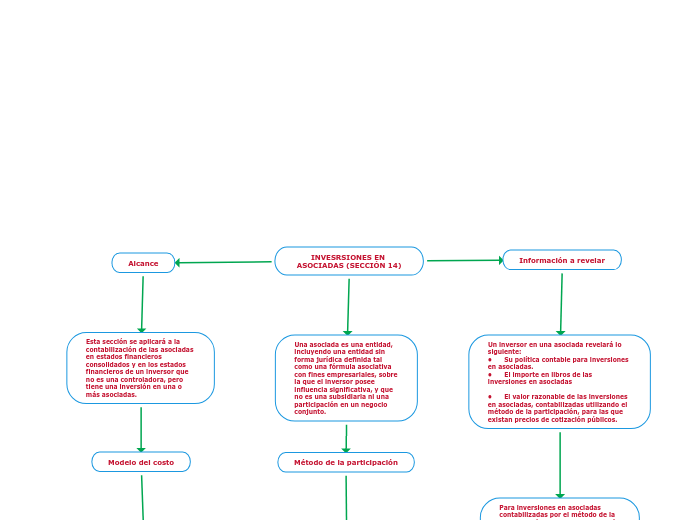

Alcance

Esta sección se aplicará a la contabilización de las asociadas en estados financieros consolidados y en los estados financieros de un inversor que no es una controladora, pero tiene una inversión en una o más asociadas.

Modelo del costo

El inversor reconocerá los dividendos y otras distribuciones recibidas procedentes de la inversión como ingresos, sin tener en cuenta si las distribuciones proceden de las ganancias acumuladas de la asociada, surgidas antes o después de la fecha de adquisición.

Una asociada es una entidad, incluyendo una entidad sin forma jurídica definida tal como una fórmula asociativa con fines empresariales, sobre la que el inversor posee influencia significativa, y que no es una subsidiaria ni una participación en un negocio conjunto.

Método de la participación

Según el método de la participación, una inversión en patrimonio se reconocerá inicialmente al precio de la transacción (incluyendo los costos de transacción) y se ajustará posteriormente para reflejar la participación del inversor tanto en el resultado como en otro resultado integral de la asociada.

Información a revelar

Un inversor en una asociada revelará lo siguiente:

• Su política contable para inversiones en asociadas.

• El importe en libros de las inversiones en asociadas

• El valor razonable de las inversiones en asociadas, contabilizadas utilizando el método de la participación, para las que existan precios de cotización públicos.

Para inversiones en asociadas contabilizadas por el método de la participación, un inversor revelará por separado su participación en los resultados de estas asociadas y su participación en las operaciones discontinuadas de estas asociadas.

INVERSIONES EN NEGOCIOS CONJUNTOS (SECCIÓN 15)

Alcance

Esta sección se aplica a la contabilización de negocios conjuntos en los estados financieros consolidados y en los estados financieros de un inversor que, no siendo una controladora, tiene participación en uno o más negocios conjuntos. Esta sección establece los requerimientos para la contabilización de las participaciones en un negocio conjunto en estados financieros separados.

Modelo del costo

El inversor reconocerá las distribuciones recibidas procedentes de la inversión como ingresos, sin tener en cuenta si dichas distribuciones proceden de las ganancias acumuladas por la entidad controlada de forma conjunta surgidas antes o después de la fecha de adquisición.

Un negocio conjunto es un acuerdo contractual mediante el cual dos o más partes emprenden una actividad económica que se somete a control conjunto. Los negocios conjuntos pueden tomar la forma de operaciones controladas de forma conjunta, activos controlados de forma conjunta, o entidades controladas de forma conjunta.

Modelo del costo

El inversor reconocerá las distribuciones recibidas procedentes de la inversión como ingresos, sin tener en cuenta si dichas distribuciones proceden de las ganancias acumuladas por la entidad controlada de forma conjunta surgidas antes o después de la fecha de adquisición.

Información a revelar

Un inversor en un negocio conjunto revelará información:

• La política contable que utiliza para reconocer sus participaciones en entidades controladas de forma conjunta.

• El importe en libros de las inversiones en entidades controladas de forma conjunta.

• El valor razonable de las inversiones en entidades controladas de forma conjunta, contabilizadas utilizando el método de la participación, para las que existan precios de cotización públicos.

Una entidad controlada de forma conjunta es un negocio conjunto que implica la creación de una sociedad por acciones, una asociación con fines empresariales u otro tipo de entidad, en la que cada participante adquiere una participación.