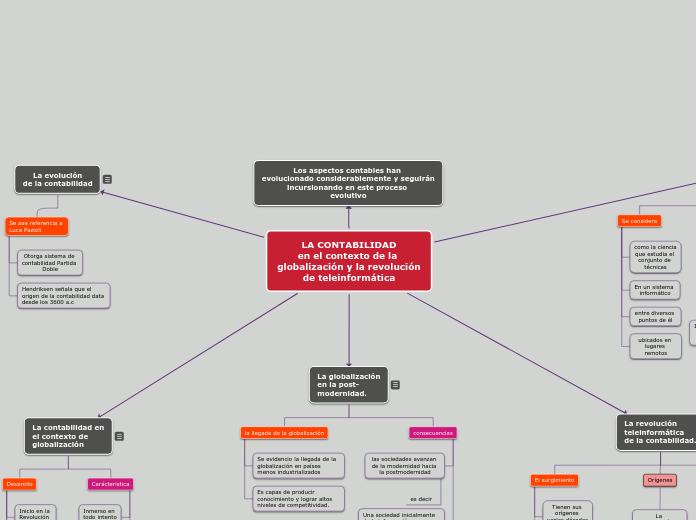

LA CONTABILIDAD

en el contexto de la

globalización y la revolución

de teleinformática

Los aspectos contables han

evolucionado considerablemente y seguirán

incursionando en este proceso

evolutivo

La evolución

de la contabilidad

Se ase referencia a

Luca Pazioli

Otorga sistema de

contabilidad Partida

Doble

Hendriksen señala que el

origen de la contabilidad data

desde los 3600 a.c

La revolución

teleinformática

de la contabilidad.

El surgimiento

Tienen sus orígenes varias décadas atrás

las telecomunicaciones sentaron sus bases en el año1830

la informática que tuvo su origen para los años 1940

Orígenes

La teleinformática o telemática

proviene del origen etimológicos del término

telemática provienen del prefijo “tele” que viene de la lengua griega y significa “a

distancia”

De la palabra “informática” que es un neologismo por contracción de

las palabras “información” y “automática”.

Teleinformatica

Es considerada un área de conocimientos que forma parte de la información

Son resultados de una gran cantidad de invenciones científicas

Es calificada como ciencia que estudia el conjunto de técnicas

La contabilidad en

el contexto de

globalización

Desarollo

Inicio en la

Revolución

Industrial

Siglo XVII en

inglaterra

Globalización

inicios en los

años 90

Carácteristica

Inmerso en

todo intento

de reflexión

Comienza

a tomar mayor

fuerza a partir

de la revolución

industrial

La globalización

en la post-

modernidad.

la llegada de la globalización

Se evidencio la llegada de la globalización en países menos industrializados

Es capas de producir conocimiento y lograr altos niveles de competitividad.

consecuencias

las sociedades avanzan de la modernidad hacia la postmodernidad

es decir

Una sociedad inicialmente de la información a una sociedad del conocimiento

La teleinformática

en el contexto de

la globalización

y la contabilidad

Se considera

como la ciencia que estudia el conjunto de técnicas

En un sistema informático

entre diversos puntos de él

ubicados en lugares remotos

Permite

Establecer un control óptimo de la información

Del sistema contable de cualquier empresa independientemente

Pasos básicos

1. Registro de la actividad financiera.

2. Clasificación de la información.

3. Resumen de la información.

Caracterizado

PARTIDA DOBLE

ECUACIÓN CONTABLE