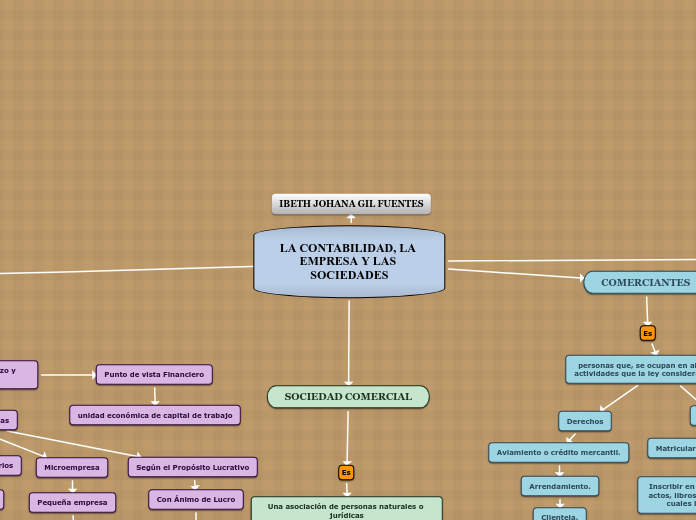

LA CONTABILIDAD, LA EMPRESA Y LAS SOCIEDADES

EMPRESA

Es

Acción o tarea que entraña esfuerzo y trabajo.

Punto de vista económico

unidad económico-social

Punto de vista Financiero

unidad económica de capital de trabajo

Clasificación de las Empresas

Según la actividad (LuisFer, 2008)

Según el Número de Propietarios

Empresas Unipersonales

Personas Naturales

Multipersonales

Microempresa

Pequeña empresa

Mediana empresa

Según el Propósito Lucrativo

Con Ánimo de Lucro

Sin Ánimo de Lucro

SOCIEDAD COMERCIAL

Es

Una asociación de personas naturales o jurídicas

Tipos de Sociedades

Sociedades de Personas

Sociedades de Capital

Sociedades de Naturaleza Mixta

Sociedades de Comercialización Internacional

COMERCIANTES

Es

personas que, se ocupan en alguna de las actividades que la ley considera mercantiles

Derechos

Aviamiento o crédito mercantil.

Arrendamiento.

Clientela.

Preservación de la empresa

Deberes

Matricularse en el registro mercantil.

Inscribir en el registro mercantil todos los actos, libros y documentos respecto de los cuales la ley exija esa formalidad.

Llevar contabilidad.

Denunciar ante el juez competente la cesación en el pago corriente de sus obligaciones mercantiles

Abstenerse de ejecutar actos de competencia desleal.

CONTABILIDAD

Concepto

Ciencia, técnica o arte de las áreas socio empresariales

Campos de Acción

Privada

Pública

Servicios

Comercial

Costos

IBETH JOHANA GIL FUENTES

Agropecuarias

Industriales

De servicios

Mineras

Comerciales

Según el Capital (Quindio, 2006)

Empresas Privadas

Empresa Oficial o Pública

Empresas de Economía Mixta

Industrial

Extractiva

Financiera

Administrativa

Fiscal

Ambiental