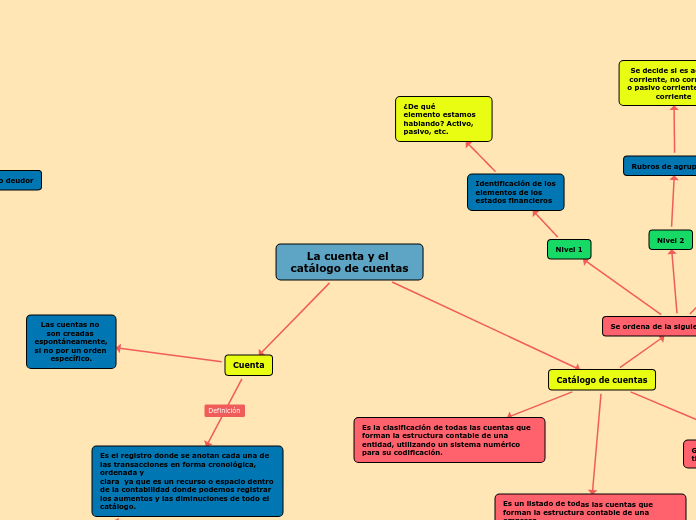

La cuenta y el catálogo de cuentas

Cuenta

Es el registro donde se anotan cada una de las transacciones en forma cronológica, ordenada y

clara ya que es un recurso o espacio dentro de la contabilidad donde podemos registrar los aumentos y las diminuciones de todo el catálogo.

Objetivos

Agrupar las transacciones de una misma naturaleza en un mismo lugar

Tener la información oportuna y ordenada

Facilitar el control respecto a determinadas operaciones

Tipología

Cuenta de activo

Todas las cuentas que reflejan cómo está compuesto el activo de una

empresa reflejando los aumentos y disminuciones de cada una de las cuentas de activo

Corriente

Inventario, cuentas por cobrar, caja, etc.

No corriente

Terrenos, edificios, vehículos, etc.

Naturaleza

Saldo deudor

Cuenta de pasivo

Indica cómo están distribuidas las deudas o compromisos de la

empresa

No corriente

Hipotecas, préstamos bancarios a largo plazo, etc.

Corriente

Acreedores, provisiones, documentos a pagar por corto plazo,

pagos recibidos por anticipado, etc.

Naturaleza

Saldo acreedor

Cuentas del capital o patrimonio

Indica cómo está distribuido el capital dentro de una empresa

Incrementan con los abonos o créditos y disminuyen con los cargos o

débitos

Capital, reserva legal, utilidad del ejercicio, etc.

Naturaleza

Saldo acreedor

Cuenta liquidadora

Es conocida como cuenta de pérdidas y ganancias.

Sirve como cuenta transitoria y en esta se depositan todos los saldos que se han

acumulado en el periodo de tiempo en que se realice un balance o estado de

resultado para poder determinar si en ese tiempo hubo una utilidad o una perdida

Para liquidarla su saldo será deudor cuando haya perdida y acreedor cuando haya

ganancia.

Cuentas de resultado

Tipos

Cuentas de resultado acreedoras

Reflejan cómo están distribuidos los ingresos de la

empresa-se registran todos los datos de ingresos de la empresa

Ingreso por ventas, devoluciones sobre compras, ingresos por servicios

Cuentas de resultado deudoras

Reflejan cómo están distribuidos los gastos o salidas de

dinero de la empresa

Gastos de operación, gastos no operativos, compras, rebajas sobre ventas,

devoluciones sobre ventas.

Representan los ingresos y los egresos producto de las operaciones y transacciones que la empresa ha tenido en un periodo determinado comprendido entre dos fechas.

Son de carácter transitorio o temporal (nacen el primero de enero y finalizan el 31

de diciembre)

Las cuentas no son creadas espontáneamente, si no por un orden específico.

Catálogo de cuentas

Es la clasificación de todas las cuentas que forman la estructura contable de una

entidad, utilizando un sistema numérico para su codificación.

Es un listado de todas las cuentas que forman la estructura contable de una

empresa

Generalmente es estandarizado, pero se tiene que personalizar en cada empresa.

Se ordena de la siguiente manera:

Nivel 1

Identificación de los elementos de los estados financieros

¿De qué

elemento estamos hablando? Activo, pasivo, etc.

Nivel 2

Rubros de agrupación

Se decide si es activo corriente, no corriente

o pasivo corriente o no corriente

Nivel 3

Cuentas de mayor

Cuentas que van cargadas o abonadas y son las

principales para contabilizar

Nivel 4

Subcuentas

Nivel 5

Sub-Subcuentas

Cuenta de detalle