La rendición de cuentas

Sujetos obligados

Agentes del Estado

Legisladores, representante electos, ejecutivos, gobiernos nacionales y locales.

Empresas

Publicas, federales, estatales y municipales.

Organizaciones

De salud, educación, seguridad, medio ambiente, economía, partidos políticos, organizamos autónomo.

Sindicatos

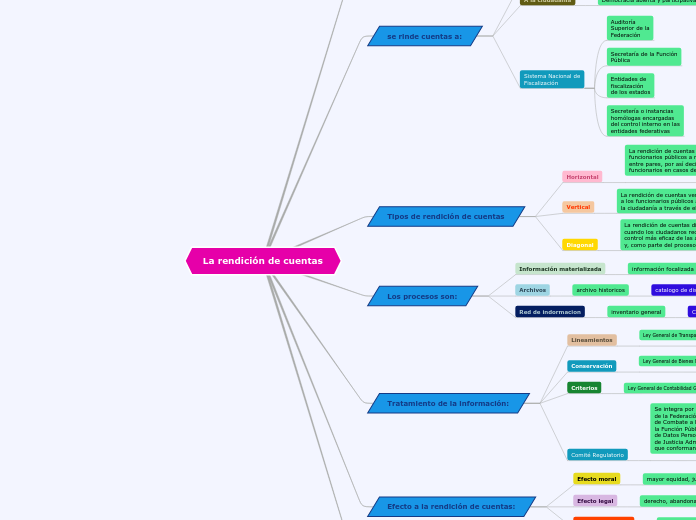

se rinde cuentas a:

SNA

Autoridades, de los tres ordenes de gobierno

SNT

SIN

A la ciudadania

Democracia abierta y participativa

Sistema Nacional de

Fiscalización

Auditoría

Superior de la

Federación

Secretaría de la Función

Pública

Entidades de

fiscalización

de los estados

Secretería o instancias

homólogas encargadas

del control interno en las

entidades federativas

Tipos de rendición de cuentas

Horizontal

La rendición de cuentas horizontal somete a los

funcionarios públicos a restricciones y controles por parte de organismos gubernamentales,

entre pares, por así decirlo. Por ejemplo, los organismos fiscalizadores y supervisores, con facultades para cuestionar, e incluso sancionar, a los

funcionarios en casos de conducta indebida

evaluaciones

estudios, actas, resoluciones, oficios

Vertical

La rendición de cuentas vertical responsabiliza

a los funcionarios públicos ante el electorado o

la ciudadanía a través de elecciones

planes de mejora

contratos, convenios, estadísticas

Diagonal

La rendición de cuentas diagonal se produce

cuando los ciudadanos recurren a las instituciones gubernamentales para conseguir un

control más eficaz de las acciones del Estado

y, como parte del proceso

impactos

impresos, sonoros, visuales, electrónicos,

informáticos u holográficos

Los procesos son:

Información materializada

información focalizada

registro documentales

organizado

Archivos

archivo historicos

catalogo de disposicion

Preservado

Red de indormacion

inventario general

Contratos

actualizado

Tratamiento de la información:

Lineamientos

Ley General de Transparencia y Acceso a la Información Pública, Ley Federal de Archivos, Ley Federal de Responsabilidades Administrativas de los Servidores Públicos

en regla

Conservación

Ley General de Bienes Nacionales, Ley Federal de Transparencia y Acceso a la Información Pública, Ley Orgánica de la Administración Pública Federal

ordenado

Criterios

Ley General de Contabilidad Gubernamental, Ley Federal de Procedimiento Administrativo, Reglamento de la Ley Federal de Archivos

todos los requisitos

Comité Regulatorio

Se integra por el Presidente del Comité de Participación Ciudadana (CPC); la Auditoría Superior

de la Federación (ASF); la Fiscalía Especializada

de Combate a la Corrupción; la Secretaría de

la Función Pública (SFP); el Consejo de la Judicatura Federal; el Instituto Nacional de Transparencia, Acceso a la Información y Protección

de Datos Personales (INAI); y el Tribunal Federal

de Justicia Administrativa. En total 7 instituciones

que conforman el máximo órgano de coordinación del SNA.

Efecto a la rendición de cuentas:

Efecto moral

mayor equidad, justicia, satisfacción, aceptación

Efecto legal

derecho, abandonar discrecionalidad, leyes positivas

Efecto ciudadano

democracia, valor, confianza, bienestar

Marco normativo y Regulatorio

LFTAIP

CPEUM Artículo 6

Ley General de Contabilidad Gubernamental. Ley de Fiscalización y Rendición de Cuentas de la Federación. Ley General de Transparencia y Acceso a la Información Pública. Ley General del Sistema Nacional Anticorrupción.

La Unidad de Evaluación y Control, perteneciente a la Comisión de Vigilancia de la Auditoría Superior de la Federación de la Cámara de

Diputados, vigila que los servidores públicos

de la ASF se conduzcan en el marco de la ley