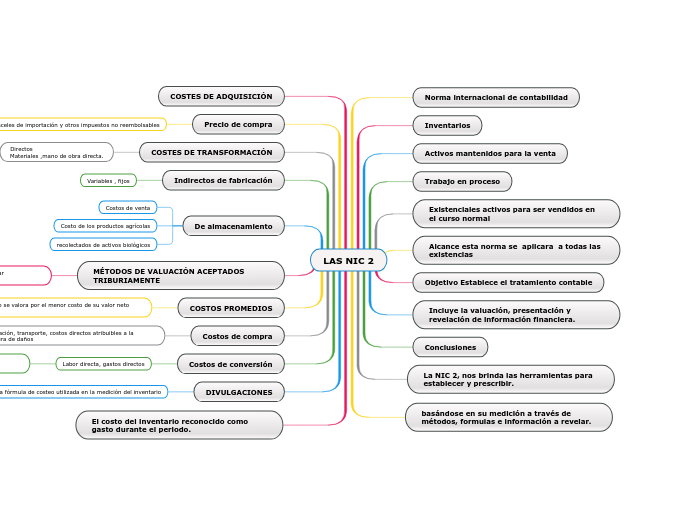

LAS NIC 2

Norma internacional de contabilidad

Inventarios

Activos mantenidos para la venta

Trabajo en proceso

Existenciales activos para ser vendidos en el curso normal

Alcance esta norma se aplicara a todas las existencias

Objetivo Establece el tratamiento contable

Incluye la valuación, presentación y revelación de información financiera.

Conclusiones

La NIC 2, nos brinda las herramientas para establecer y prescribir.

basándose en su medición a través de métodos, formulas e información a revelar.

COSTES DE ADQUISICIÓN

Precio de compra

Aranceles de importación y otros impuestos no reembolsables

COSTES DE TRANSFORMACIÓN

Directos

Materiales ,mano de obra directa.

Indirectos de fabricación

Variables , fijos

De almacenamiento

Costos de venta

Costo de los productos agrícolas

recolectados de activos biológicos

MÉTODOS DE VALUACIÓN ACEPTADOS TRIBURIAMENTE

Son el conjunto de reglas que utilizan para valuar correctamente el costo de los artículos vendidos

COSTOS PROMEDIOS

El inventario se valora por el menor costo de su valor neto realizable.

Costos de compra

Importación, transporte, costos directos atribuibles a la cobertura de daños

Costos de conversión

Labor directa, gastos directos

No Incluidos: Investigación y desarrollo, gastos administrativos, gastos de venta.

DIVULGACIONES

La fórmula de costeo utilizada en la medición del inventario