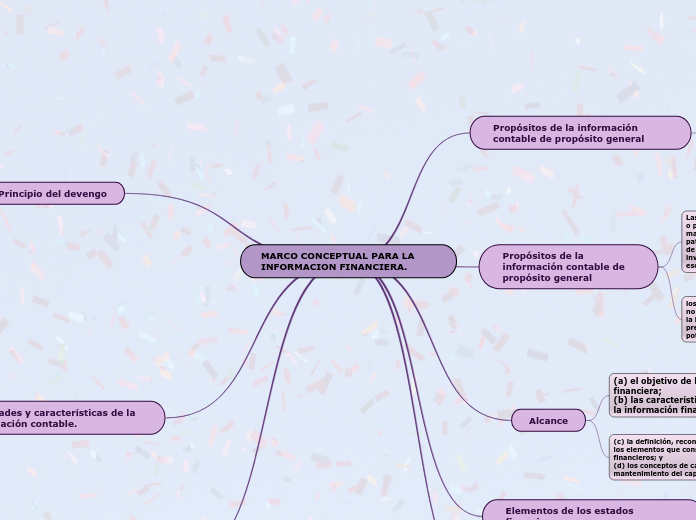

MARCO CONCEPTUAL PARA LA INFORMACION FINANCIERA.

Propósitos de la información contable de propósito general

es proporcionar información financiera

sobre la entidad que informa que sea útil a los inversores, prestamistas y otros acreedores existentes

potenciales para tomar decisiones sobre el suministro de recursos a la entidad.

Esas decisiones conllevan

comprar, vender o mantener patrimonio e instrumentos de deuda

proporcionar o liquidar préstamos y

otras formas de crédito.

Propósitos de la información contable de propósito general

Las decisiones que tomen inversores existentes o potenciales sobre la compra, venta o mantenimiento de

patrimonio e instrumentos de deuda dependen de la rentabilidad que esperen obtener de una inversión en

esos instrumentos

dividendos, pagos del principal e intereses o incrementos del precio de

mercado.

Por consiguiente, los inversores,

prestamistas y otros acreedores existentes o potenciales necesitan información que les ayude a evaluar las

perspectivas de entrada de efectivo neta futura a la entidad.

los informes financieros con propósito general no proporcionan ni pueden proporcionar toda

la información que necesitan los inversores, prestamistas y otros acreedores existentes o potenciales

Alcance

(a) el objetivo de la información financiera;

(b) las características cualitativas de la información financiera útil;

entidad que informa, las características

cualitativas y restricciones de la información financiera útil, elementos de los estados financieros,

reconocimiento, medición, presentación e información a revelar se derivan lógicamente del objetivo.

(c) la definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

(d) los conceptos de capital y de mantenimiento del capital.

Elementos de los estados financieros

Activos, pasivos, ingresos

Elementos básicos de los estados financieros preparados según el Estándar Internacional.

Gastos y patrimonio

Elementos básicos de los estados financieros preparados según el Estándar Internacional.

Criterios medición

Costo histórico de un activo

Costo histórico de un pasivo.

Costo corriente de un activo

Costo corriente de un pasivo.

Valor realizable de un activo.

Valor realizable de un pasivo.

Valor presente de un activo.

Valor realizable de un activo.

Valor realizable de un pasivo.

Valor presente de un activo

Principio del devengo

es el reconocimiento del gasto cuando se verifican todos los hechos sustanciales para su reconocimiento, sin importar su exigibilidad o efectivo pago

Se deberá determinar en qué año se debe reconocer los ingresos y los gastos para determinar el Impuesto a la Renta.

se tributará sobre el año fiscal en que se realiza la venta, sin importar si ésta es pagada en el siguiente año fiscal.

Cualidades y características de la información contable.

Según el artículo 4 del decreto 2649 de 1993, los principios de contabilidad generalmente la contabilidad debe ser comprensible y útil

-La información es comprensible cuando es clara y fácil de entender.

-La información es útil cuando es pertinente y confiable.

-La información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna.

-La información es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos económicos.

La información es comparable cuando ha sido preparada sobre bases uniformes.undefined

Hipótesis fundamentales

el devengo

La de empresa en funcionamiento

Ambas están reconocidas como principios contables en el PGC.